月間サイト訪問者数

690万人以上

登録弁護士

28,000人以上

遺産相続とは、亡くなった人が残した財産や権利義務を、相続人が引き継ぐことです。預貯金や不動産などのプラスの財産だけでなく、借金や未払い金などのマイナスの財産も相続の対象になります。

相続は、人が亡くなった時点で始まります。ただし、実際に遺産を受け取ったり名義変更をしたりするには、相続人の確認、財産調査、遺産分割協議、税金の確認などが必要です。

遺産相続では「誰が相続するか」「何を相続するか」「いつまでに何をするか」を早めに整理することが大切です。

遺産相続は、亡くなった人の財産を家族などに引き継ぐ制度です。法律では、相続人になる人の範囲や、遺言がない場合の基準となる相続割合が定められています。

ただし、必ず法律上の割合どおりに分けなければならないわけではありません。相続人全員が合意すれば、法定相続分と異なる分け方もできます。遺産相続は「早い者勝ち」ではなく、相続人全員で確認しながら進める手続きです。

遺産相続では、まず基本用語を押さえておきましょう。

用語 | 意味 |

|---|---|

被相続人 | 亡くなった人 |

相続人 | 遺産を引き継ぐ人 |

法定相続人 | 民法で相続人になると定められた人 |

相続財産 | 相続の対象になる財産や権利義務 |

遺産分割 | 遺産の分け方を決めること |

遺産分割協議 | 相続人全員で行う話し合い |

たとえば、父が亡くなり、母と子ども2人が相続する場合、父が「被相続人」、母と子どもが「相続人」です。用語の意味をあいまいにしたまま進めると、相続人同士の認識がずれることがあります。

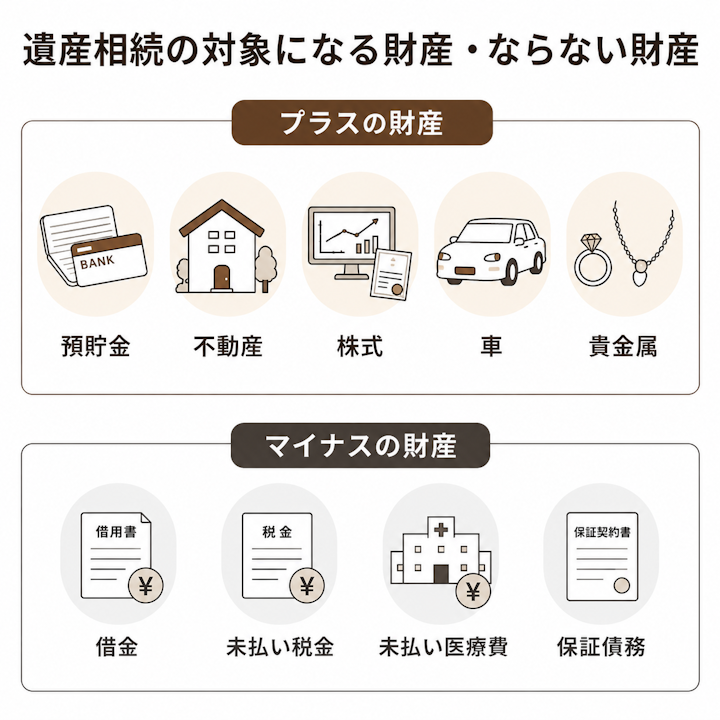

遺産相続の対象になる財産には、プラスの財産とマイナスの財産があります。

種類 | 具体例 |

|---|---|

プラスの財産 | 預貯金、不動産、株式、車、貴金属 |

マイナスの財産 | 借金、未払い税金、未払い医療費、保証債務 |

原則として相続対象外 | 一身専属権、被相続人以外の者が受取人に指定された死亡保険金、遺族年金など |

被相続人以外の者が受取人に指定された死亡保険金は、原則として受取人固有の財産となり、遺産分割の対象ではありません。ただし、保険金額や遺産総額などに照らして共同相続人間に著しい不公平が生じる特段の事情がある場合は、特別受益に準じて考慮されることがあります(最決平成16年10月29日)。

一方、相続税の計算では、被相続人が負担した保険料に対応する部分が「みなし相続財産」として扱われることがあります。

遺言は、被相続人が生前に財産の分け方などを残すものです。有効な遺言書がある場合、基本的には遺言の内容に沿って手続きを進めます。

遺産分割は、遺言がない場合や、遺言で決まっていない財産がある場合に、相続人全員で遺産の分け方を決める手続きです。

相続放棄は、プラスの財産もマイナスの財産も含めて相続を放棄し、初めから相続人でなかったものと扱われるための手続きです。家庭裁判所に申述する必要があり、単に「自分はいらない」と家族に伝えるだけでは足りません。借金が多い可能性がある場合は、相続放棄の期限を意識しましょう。

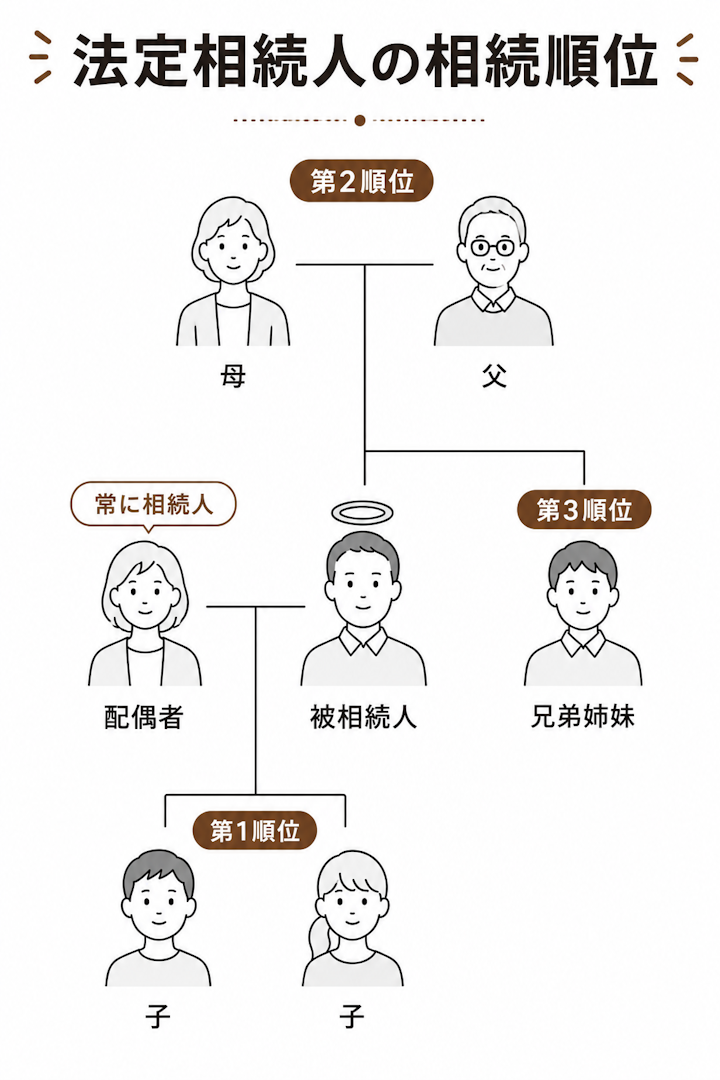

遺産相続では、誰が相続人になるのかを正しく特定する必要があります。相続人の範囲を間違えると、遺産分割協議が無効になったり、名義変更ができなかったりすることがあります。

法定相続人とは、民法で相続人になると定められた人です。配偶者は常に相続人になります。配偶者以外の血族は、順位に従って相続人になります。

相続順位 | 相続人になる人 |

|---|---|

常に相続人 | 配偶者 |

第1順位 | 子ども、子どもが亡くなっている場合の孫など直系卑属 |

第2順位 | 父母、父母が亡くなっている場合の祖父母など直系尊属 |

第3順位 | 兄弟姉妹、兄弟姉妹が亡くなっている場合の甥姪 |

内縁の配偶者は、法律上の配偶者ではないため、法定相続人には含まれません。相続人の確認では、戸籍上の関係が基準になります。

配偶者以外の相続人には順位があります。第1順位の子どもがいる場合、父母や兄弟姉妹は相続人になりません。子どもがいない場合に第2順位の父母などが相続人となり、第1順位も第2順位もいない場合に兄弟姉妹が相続人になります。

先順位の相続人がいると、後順位の人は原則として相続人になりません。ただし、先順位の人が相続放棄をした場合は、次順位の人が相続人になることがあります。

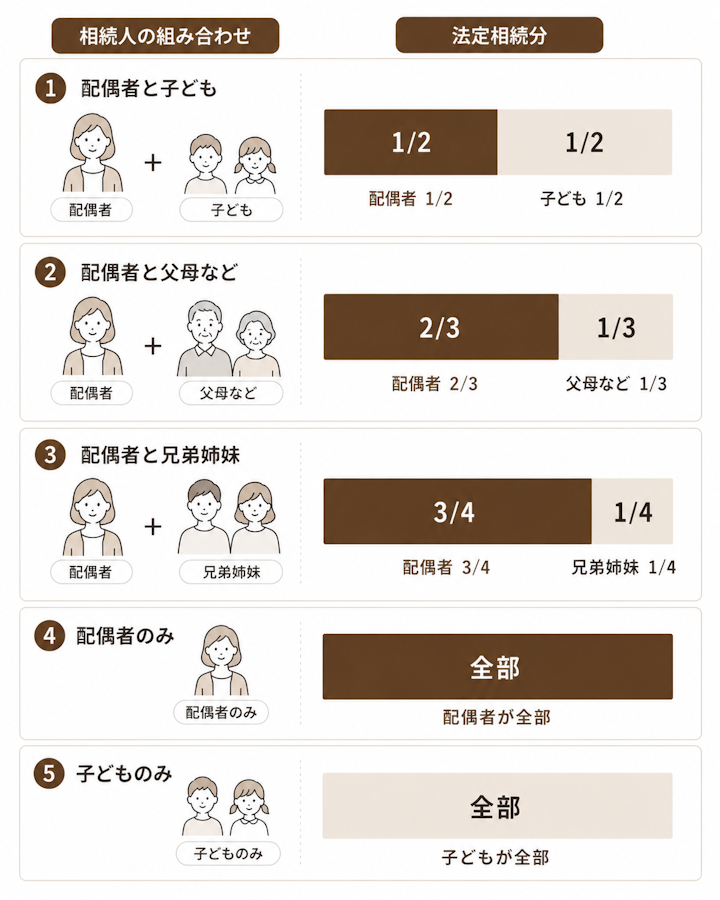

法定相続分とは、法律で定められた相続割合です。相続人同士で遺産の分け方が決まらない場合の基準になります。

相続人の組み合わせ | 法定相続分 |

|---|---|

配偶者と子ども | 配偶者1/2、子ども1/2 |

配偶者と父母など | 配偶者2/3、父母など1/3 |

配偶者と兄弟姉妹 | 配偶者3/4、兄弟姉妹1/4 |

配偶者のみ | 配偶者が全部 |

子どものみ | 子どもが全部 |

子どもや兄弟姉妹が複数いる場合は、そのグループの相続分を人数で分けます。相続人全員が合意すれば、法定相続分と違う分け方もできます。

有効な遺言書がある場合、基本的には遺言の内容が優先されます。たとえば「自宅は配偶者に相続させる」と書かれていれば、その内容に沿って手続きを進めます。

また、遺産分割協議で相続人全員が合意すれば、法定相続分と異なる割合で分けることも可能です。相続割合でもめそうなときは、法定相続分・遺言・財産評価を整理してから話し合いましょう。

相続が始まったら、すぐに遺産を分けるのではなく、遺言書、相続人、財産、借金、期限を確認します。ここを飛ばすと、あとから手続きをやり直すことになりかねません。

まず、遺言書が残されていないか確認します。遺言書があるかどうかで、その後の手続きが大きく変わるためです。

自宅の金庫、机、通帳や印鑑の保管場所、公証役場、法務局の自筆証書遺言書保管制度などを確認します。自宅で遺言書が見つかった場合は、検認の要否を確認し、封印のある遺言書は家庭裁判所以外で開封しないよう注意しましょう。なお、公正証書遺言と法務局に保管された自筆証書遺言は、検認が不要です。

相続人を確定するには、被相続人の出生から死亡までの戸籍を集めます。結婚、離婚、養子縁組、認知などによって、家族が知らなかった相続人が見つかることもあります。

遺産分割協議は、相続人全員で行う必要があります。相続人が1人でも漏れていると、協議は原則として有効に成立しません。

相続するか放棄するかを判断するには、プラスの財産だけでなく借金も確認します。預貯金、不動産、株式、保険、車、貴金属のほか、カードローン、保証債務、税金の滞納などを調べましょう。

通帳、郵便物、固定資産税の納税通知書、証券会社や保険会社の書類、請求書などが手がかりになります。財産が多そうに見えても、借金や保証債務が大きい場合があります。

借金が多い場合や、財産より負債が多い可能性がある場合は、相続放棄を検討します。相続放棄をすると、原則として借金を引き継がずに済みますが、預貯金や不動産などのプラスの財産も相続できません。

相続放棄を考えている人は、被相続人の預貯金を使う、遺産を処分するなどの行為に注意しましょう。単純承認したとみなされ、相続放棄が難しくなることがあります。

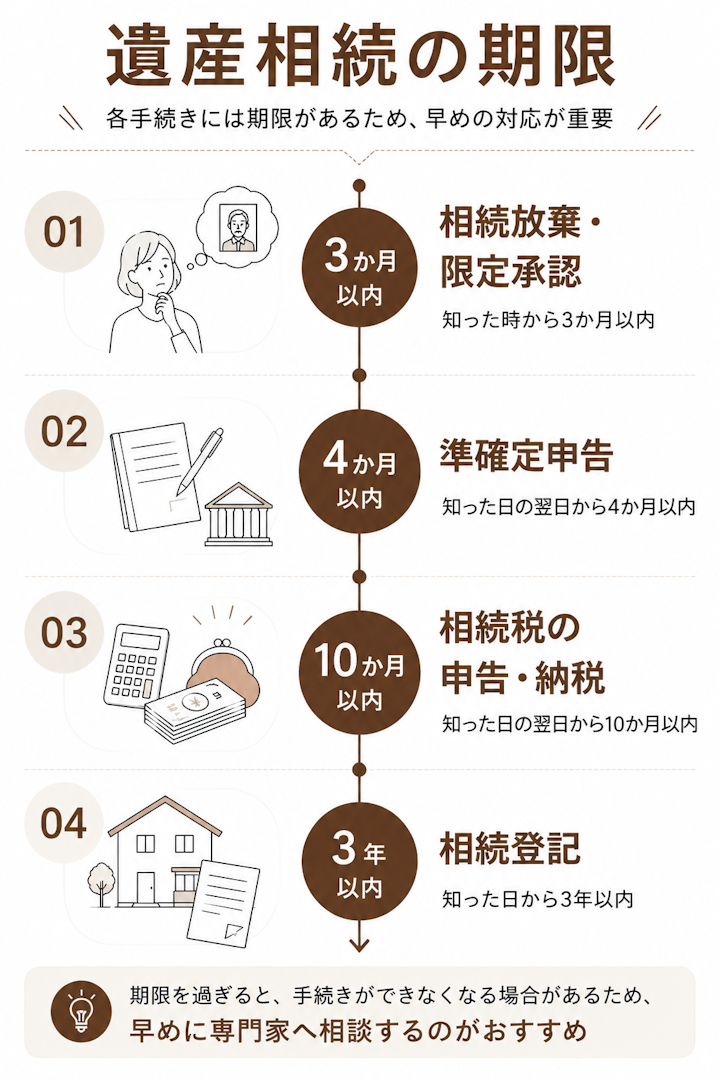

相続手続きには、期限があるものと期限がないものがあります。特に重要なのは、相続放棄・限定承認の3か月、準確定申告の4か月、相続税の申告・納税の10か月、相続登記の3年です。

相続が始まったら、期限をカレンダーに書き出しておくと手続き漏れを防ぎやすくなります。

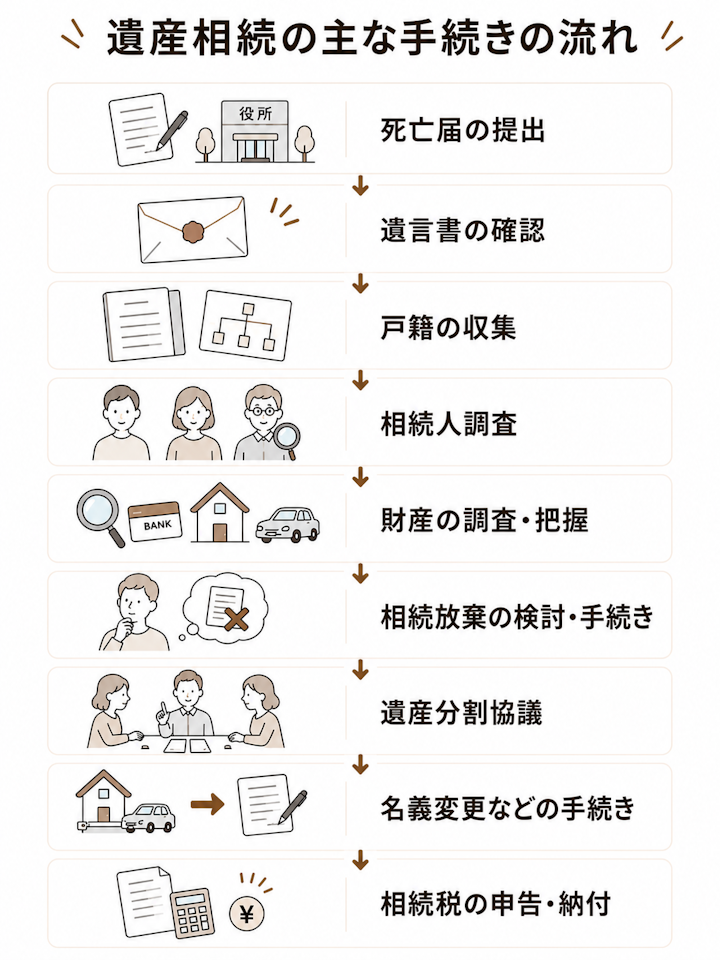

遺産相続の手続きは、葬儀後に一度で終わるものではありません。相続人と財産を確認し、必要に応じて税金の手続きや名義変更を進めます。

被相続人が亡くなったら、死亡届を提出します。死亡届は、死亡の事実を知った日から7日以内に、市区町村役場へ提出するのが原則です。相続手続きそのものではありませんが、その後の手続きの出発点になります。

死亡後は、遺言書の有無を確認します。遺言書がある場合、遺産の分け方や遺言執行者が指定されていることがあります。自筆証書遺言が見つかった場合は、検認が必要か確認しましょう。

相続人を確定するために、被相続人の出生から死亡までの戸籍謄本、除籍謄本、改製原戸籍などを集めます。相続人の戸籍や住民票、印鑑証明書も必要になることがあります。

戸籍収集は時間がかかりやすいため、早めに着手しましょう。

戸籍を集めたら、誰が相続人になるのかを確認します。子ども、養子、前婚の子、認知した子、代襲相続人がいないかをチェックします。

兄弟姉妹が相続人になる場合は、必要な戸籍が多くなりやすいです。相続人の調査は、遺産分割協議の前提になる重要な作業です。

預貯金は金融機関に残高証明書を請求し、不動産は登記事項証明書や固定資産評価証明書を確認します。株式や投資信託は、証券会社の取引残高報告書などを確認します。

借金については、督促状、契約書、通帳の引き落とし履歴などを確認します。借金が疑われる場合は、相続放棄の期限を意識して調査しましょう。

財産と借金がある程度わかったら、財産目録を作成します。財産目録とは、相続財産の種類、評価額、所在、名義などを一覧にしたものです。

財産の種類 | 確認資料 |

|---|---|

預貯金 | 通帳、残高証明書 |

不動産 | 登記事項証明書、固定資産評価証明書 |

株式 | 取引残高報告書 |

借金 | 契約書、請求書、信用情報 |

財産目録があると、相続放棄の判断、遺産分割協議、相続税申告の準備がしやすくなります。

財産調査の結果、借金が多い場合や、財産と負債のどちらが多いかわからない場合は、相続放棄や限定承認を検討します。

相続放棄は被相続人の権利義務を一切承継しない手続き、限定承認は相続によって得た財産の限度で被相続人の債務を負担する手続きです。

限定承認は、相続人全員が共同して行う必要があります。相続放棄・限定承認は、原則として自己のために相続の開始があったことを知った時から3か月以内に家庭裁判所へ申述します。

被相続人が生前に所得税の確定申告をする必要があった場合、相続人が代わりに準確定申告を行います。個人事業をしていた人、不動産所得があった人などは確認が必要です。

準確定申告の期限は、相続の開始があったことを知った日の翌日から4か月以内です。相続税申告より期限が早い点に注意しましょう。

相続人と財産が確定したら、遺産分割協議を行います。誰がどの財産を取得するのか、代償金を支払うのか、不動産を売却して分けるのかなどを話し合います。

遺産分割協議は、相続人全員の合意が必要です。相続人の一部を除いて決めた内容は、原則として有効な遺産分割協議にはなりません。

遺産分割協議がまとまったら、遺産分割協議書を作成します。協議書には、被相続人、相続人、分割内容を明記します。法律上、協議書の方式は一律に定められていませんが、金融機関や登記手続きの実務では、相続人全員が署名し、実印を押印するのが一般的です。

遺産分割協議書は、預貯金の解約や相続登記などで使う大切な書類です。

遺産分割協議書が整ったら、預貯金の解約・払い戻し、不動産の相続登記、株式や投資信託の名義変更、車の名義変更などを行います。

不動産を相続した場合は、相続登記が必要です。2024年4月1日から相続登記の申請が義務化されています。

相続税がかかる場合は、相続税の申告と納税を行います。期限は、相続の開始があったことを知った日の翌日から10か月以内です。

相続税申告では、財産評価、債務控除、基礎控除、配偶者の税額軽減、小規模宅地等の特例などを確認します。財産が多い場合や不動産がある場合は、税理士への相談も検討しましょう。

遺産相続には複数の期限があります。期限を過ぎると、相続放棄ができない、延滞税がかかる、相続登記の過料対象になるなどのリスクがあります。

相続放棄と限定承認は、原則として自己のために相続の開始があったことを知った時から3か月以内に家庭裁判所で手続きを行います。

3か月以内に判断できない場合は、家庭裁判所に期間の伸長を申し立てることができます。ただし、必ず認められるとは限らないため、財産調査は早めに始めましょう。

準確定申告は、被相続人の所得税の申告を相続人が行う手続きです。期限は、相続の開始があったことを知った日の翌日から4か月以内です。

個人事業主だった人や不動産所得があった人などは、申告義務の有無を確認しましょう。医療費控除等により還付を受けるだけで申告義務がない場合は還付申告となり、4か月の申告義務とは区別されます。相続人等が複数いる場合は、原則として連署で提出するか、各人が別々に提出して他の相続人等に内容を通知します。

相続税の申告・納税の期限は、相続の開始があったことを知った日の翌日から10か月以内です。遺産分割協議がまとまっていない場合でも、期限までに申告が必要になることがあります。

相続税がかかるかどうかは、相続財産等から債務・葬式費用・非課税財産を差し引き、加算対象となる一定の贈与財産等を加えた課税価格の合計額が基礎控除額を超えるかで判断します。基礎控除額は、3000万円+600万円×法定相続人の数です。

不動産を相続した場合は、相続登記を行います。相続登記は2024年4月1日から義務化され、自己のために相続の開始があったこと、およびその不動産の所有権を取得したことを知った日から3年以内に申請する必要があります。

遺産分割によって不動産を取得した場合は、遺産分割が成立した日から3年以内に、その内容に沿った登記を申請する必要があります。正当な理由なく申請を怠ると、10万円以下の過料の対象になる可能性があります。

期限を過ぎると、次のようなリスクがあります。

手続き | 主なリスク |

|---|---|

相続放棄 | 借金を相続する可能性 |

準確定申告 | 加算税・延滞税の可能性 |

相続税申告 | 加算税・延滞税の可能性 |

相続登記 | 10万円以下の過料の可能性 |

期限が迫っている場合は、遺産分割をすべて終えることより、期限内に必要な手続きを進めることを優先すべきケースがあります。

遺産相続では、必ず相続税がかかるわけではありません。相続税がかかるかどうかは、相続財産の額、法定相続人の数、控除や特例の有無によって変わります。

相続税は、課税価格の合計額(正味の遺産額)が基礎控除額を超える場合に問題になります。基礎控除額は、次の式で計算します。

3000万円+600万円×法定相続人の数

たとえば、法定相続人が配偶者と子ども2人の合計3人であれば、基礎控除額は4800万円です。課税価格の合計額が基礎控除額以下であれば、原則として相続税の申告・納税は不要です。

相続財産等の課税価格の合計額が基礎控除額を超える場合は、相続税の申告・納税が必要です。不動産、預貯金、株式のほか、被相続人が保険料を負担した生命保険金や、加算対象となる一定の生前贈与などを含めて判断します。

また、配偶者の税額軽減や小規模宅地等の特例を使うことで税額が0円になる場合でも、特例の適用を受けるために申告が必要になることがあります。「税額が出ないから申告不要」とは限りません。

準確定申告は、被相続人が亡くなった年の所得について行う申告です。相続税とは別の手続きです。

被相続人に確定申告義務があった場合は、相続人等が準確定申告を行い、期限は4か月以内です。個人事業、不動産所得、給与・年金以外の所得があった場合などは、申告義務の有無を確認しましょう。一方、申告義務はなく、医療費控除等による還付のみを受ける場合は還付申告となり、原則としてその年の翌年1月1日から5年間提出できます。

遺産相続は、財産額が大きい場合だけでなく、相続人同士の関係が悪い場合、財産の大半が不動産の場合、借金がある場合にもトラブルになりやすいです。

遺産の分け方が決まらない原因として、不動産を誰が取得するか、預貯金の分け方、生前贈与、介護の負担、葬儀費用などがあります。

話し合いでまとまらない場合は、家庭裁判所の遺産分割調停を利用できます。相続人同士で話すたびに関係が悪化する場合は、早めに第三者を入れることも選択肢です。

被相続人に借金が多い場合は、相続放棄を検討します。相続放棄には3か月の期限があるため、借金の有無がわからない場合でも、放置せずに調査を進めましょう。

相続放棄をすると、次順位の人が相続人になることがあります。子ども全員が相続放棄をすると、父母や兄弟姉妹が相続人になる可能性があります。

遺言書で特定の人に財産が偏っている場合、他の相続人が納得できないことがあります。まずは、遺言書が有効かどうか、遺留分が侵害されていないかを確認しましょう。

遺留分が認められるのは、配偶者、子(代襲相続人を含む)および直系尊属です。兄弟姉妹と、その代襲相続人である甥・姪には遺留分がありません。遺留分を侵害された場合は、遺留分侵害額に相当する金銭の支払請求を検討します。

相続人の中に連絡がつかない人がいる場合でも、その人を除いて遺産分割協議を進めることはできません。住所を調査し、連絡を試みる必要があります。

行方不明の相続人がいる場合は、不在者財産管理人の選任を家庭裁判所に申し立てることがあります。手続きが長引きやすいため、早めに専門家へ相談しましょう。

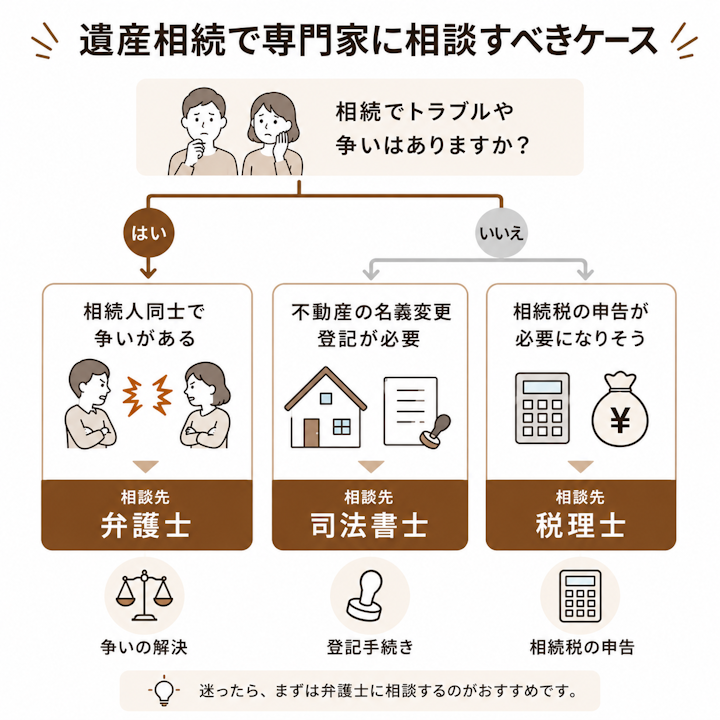

遺産相続では、トラブルの内容に応じて相談先を選びます。

専門家 | 相談しやすい内容 |

|---|---|

弁護士 | 遺産分割でもめている、遺留分、使い込み、相続放棄 |

司法書士 | 相続登記、不動産の名義変更、戸籍収集 |

税理士 | 相続税申告、財産評価、税務上の特例 |

相続人同士で争いがある場合、代理交渉や調停対応ができるのは弁護士です。相続人間の対立がある場合は、弁護士への相談を検討しましょう。

最後に、遺産相続についてよくある質問に回答します。

遺産分割そのものに一律の申立期限はありません。ただし、相続開始から10年を過ぎると、原則として特別受益や寄与分を反映した具体的相続分による分割を求められず、法定相続分または指定相続分が基準になります。また、相続放棄は3か月以内、準確定申告は4か月以内、相続税申告・納税は10か月以内、相続登記は3年以内など、関連する手続きには期限があります。

期限がある手続きから優先して進めましょう。

遺産を受け取れる時期は、財産の種類や手続きの進み具合によって異なります。預貯金は、相続人や必要書類がそろい、金融機関の手続きが終われば払い戻しを受けられます。不動産は、遺産分割協議や相続登記が必要です。

相続人同士でもめている場合や、戸籍収集に時間がかかる場合は、受け取りまで数か月以上かかることもあります。

相続税は、相続財産の課税価格の合計額が基礎控除額を超える場合にかかります。基礎控除額は、3000万円+600万円×法定相続人の数です。

たとえば、法定相続人が3人なら基礎控除額は4800万円です。不動産評価や生命保険金、生前贈与、債務控除、特例の有無で判断が変わります。

被相続人に配偶者、子ども、父母などがいない場合、兄弟姉妹が相続人になることがあります。兄弟姉妹だけが相続人の場合、原則として兄弟姉妹で均等に分けます。

ただし、父母の一方だけを同じくする兄弟姉妹は、父母の双方を同じくする兄弟姉妹の2分の1の相続分になります。兄弟姉妹がすでに亡くなっている場合は、甥姪が代襲相続することがあります。

相続放棄をした人は、初めから相続人でなかったものとして扱われます。同順位の相続人がいれば、その人たちの相続分が増えます。同順位の相続人がいない場合は、次順位の人が相続人になることがあります。

たとえば、子ども全員が相続放棄をした場合、父母などの直系尊属が相続人になる可能性があります。父母などもいない場合は、兄弟姉妹が相続人になることがあります。借金を理由に相続放棄する場合は、次順位の親族にも事情を共有しておくとよいでしょう。