月間サイト訪問者数

690万人以上

登録弁護士

28,000人以上

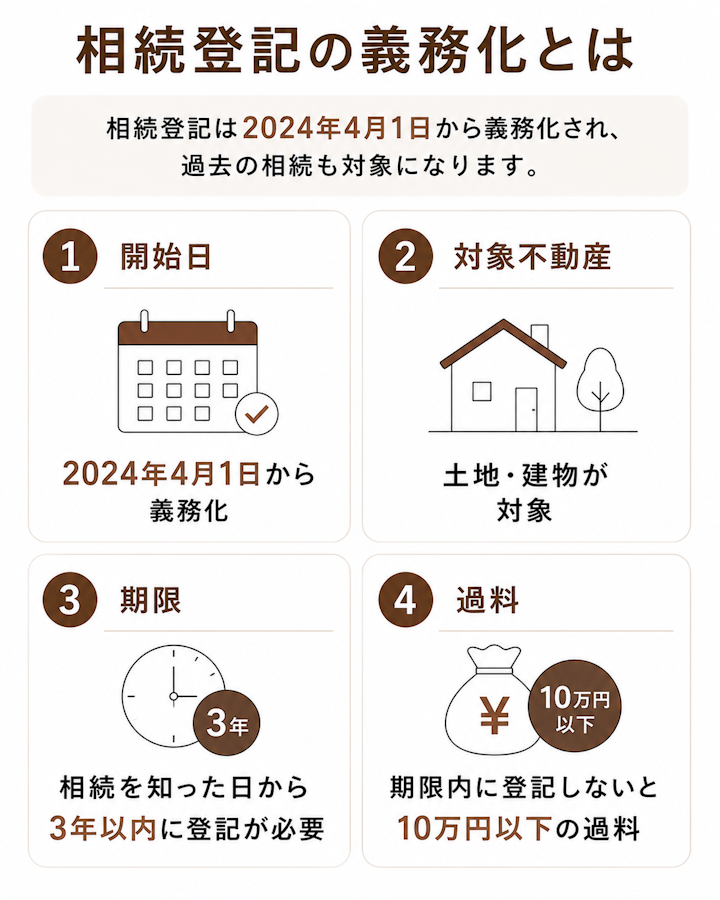

相続登記の義務化とは、相続によって不動産を取得した人に対し、一定の期限内に名義変更の登記申請をすることを法律上の義務とする制度です。対象になるのは、相続や遺贈などによって取得した土地・建物です。相続で不動産を取得したことを知った日から、原則として3年以内に相続登記を申請する必要があります。

正当な理由がないまま期限内に申請しない場合は、10万円以下の過料の対象になることがあります。相続登記は、不動産を売る予定がある人だけの手続きではありません。実家の土地や建物、山林、共有持分なども、不動産を相続で取得していれば対象になります。

ポイント | 内容 |

|---|---|

開始日 | 2024年4月1日 |

対象 | 相続した土地・建物 |

期限 | 知った日から3年以内 |

過料 | 10万円以下の可能性 |

相続登記とは、亡くなった人の名義になっている不動産を、相続人など取得した人の名義に変更する登記手続きです。登記簿には、土地や建物の所在、地番、家屋番号、所有者などが記録されています。相続登記をすることで、誰がその不動産の所有者なのかを登記簿上でも明らかにできます。

相続登記をしていないと、不動産を売却したり、担保に入れたり、次の相続で手続きを進めたりするときに支障が出やすくなります。登記簿上の名義が亡くなった人のままでは、買主や金融機関に所有者であることを示しにくくなります。

相続登記が義務化された大きな理由は、所有者不明土地の増加です。相続が発生しても登記がされないまま放置されると、登記簿を見ても現在の所有者がわからず、公共事業、復旧・復興、民間取引、土地の管理に支障が出ることがあります。相続登記の未了は、所有者不明土地が発生する主な原因の一つとされています。

相続人の世代がさらに変わると、相続人の数が増え、戸籍の収集や連絡調整が難しくなります。早い段階で名義を整理しておくことは、自分のためだけでなく、次の世代の手続き負担を減らすことにもつながります。

相続登記が義務化されるのは、改正不動産登記法が施行される2024年4月1日からです。改正法が施行されるより前に発生した相続も、相続登記の義務化の対象となります。

相続登記の期限は、相続が発生した日だけで決まるわけではありません。不動産を相続で取得したことを知った日、制度開始日、遺産分割が成立した日によって考え方が変わります。自分のケースでは、いつから3年を数えるのかを確認することが大切です。

2024年4月1日以降に相続が発生した場合は、相続人が自分のために相続が始まったことを知り、かつ、その不動産を相続で取得したことを知った日から3年以内に相続登記を申請します。単に親族が亡くなった日ではなく、不動産を取得したことを知った日が起算点になります。

たとえば、被相続人が不動産を所有していたことを後から知った場合は、その不動産を取得したことを知った日を基準に考えます。一方で、遺産分割協議で自分が不動産を取得することが決まった場合は、遺産分割成立後の期限も確認する必要があります。

2024年3月31日以前に相続が発生していて、すでに不動産を相続で取得したことを知っていた場合も、相続登記が済んでいなければ義務化の対象です。この場合は、原則として2027年3月31日までに登記する必要があります。昔の相続だから義務化の対象外、という扱いにはなりません。

古い相続では、相続人が増えていたり、戸籍の収集範囲が広がっていたりすることがあります。期限直前に着手すると、戸籍収集や協議に時間がかかり、申請が間に合わないおそれがあります。

遺産分割協議が成立し、不動産を取得する相続人が決まった場合は、遺産分割が成立した日から3年以内に、その内容に応じた相続登記を申請する必要があります。遺産分割が成立したら、協議書を作って終わりではなく、登記まで済ませることが重要です。

相続人申告登記で一度は義務を履行した場合でも、遺産分割が成立した後は、改めて遺産分割の内容に基づく相続登記をする必要があります。不動産の売却や担保設定を予定している場合も、権利関係を公示する通常の相続登記が必要になります。

相続登記の義務を果たすためには、通常の相続登記(所有権移転登記)または相続人申告登記を申請しなければなりません。

通常の相続登記(所有権移転登記)を申請する際には、不動産の所在地を管轄する法務局または地方法務局に対して、登記申請書と添付情報を提出します。

<共通>

<遺言書に基づき不動産を取得した場合>

<遺産分割に基づき不動産を取得した場合>

通常の相続登記(所有権移転登記)のほか、2024年4月1日からは「相続人申告登記」も利用できます。申請先は同じく、不動産の所在地を管轄する法務局または地方法務局です。相続人申告登記は各相続人が単独で申し出ることができ、登録免許税はかかりません。

通常の相続登記では、登記簿上の名義が亡くなった方から相続人へ正式に変わります。一方、相続人申告登記は名義を変えるものではなく、「自分がこの不動産の相続人である」と法務局に申し出る手続きです。

相続人申告登記は各相続人が単独で申請でき、登録免許税はかかりません。申出の際は、申出人が相続人であることがわかる戸籍などを提出します。手間なく費用をかけずに、相続登記の義務を果たすことができます。

ただし、相続人申告登記をしても、登記簿上の名義は亡くなった方のままです。不動産を売却したり、担保に入れて融資を受けたりするためには、改めて通常の相続登記(所有権移転登記)を申請し、登記簿上の名義を自分に変える必要があります。

相続登記の義務化以降、不動産登記法に基づく期限までに相続登記の手続きを行わないと、「10万円以下の過料」に処されます(改正不動産登記法164条)。

また、相続登記を経ていない状態では、不動産の売却・賃貸などができません。さらに、他の相続人が勝手に共有持分を売却すると、不動産の権利の一部を失ってしまうおそれがあります。

このような事態を避けるためにも、相続または遺贈によって不動産を取得した場合は、速やかに相続登記の手続きを行いましょう。

相続登記の手続きは司法書士に依頼するのが一般的ですが、法務局または地方法務局にて自分で行うこともできます。自分で相続登記の手続きを行えば、司法書士に依頼する場合に比べて費用を節約できますが、手間がかかるため時間・労力・不動産の状況などを総合的に考慮して判断しましょう。

相続登記の手続きの流れについては、以下の記事でくわしく解説しているので、あわせてお読みください。

相続登記するには、公的書類の取得費用や登録免許税がかかります。公的書類の取得費用は数千円、登録免許税の額は、不動産の固定資産税評価額や、取得した人(相続人かそれ以外か)によって異なります。

また、相続登記の手続きを司法書士や弁護士に依頼した場合は、別途報酬などの費用がかかります。

登録免許税の計算式や相続登記の費用を抑える方法などについては、以下の記事でくわしく解説しているので、あわせてお読みください。

不要な土地であっても、相続によって取得したことを知っている土地であれば、相続登記の義務化の対象になります。使う予定がない、遠方にある、固定資産税だけが負担になっているといった理由だけで、相続登記をしなくてよいとはいえません。いらない土地でも、相続で取得した不動産であれば期限内の対応が必要です。

相続したくない場合は、原則として相続の開始を知った時から3か月以内に相続放棄を検討します。ただし、相続放棄は土地だけを放棄する手続きではなく、預貯金など他の相続財産も含めて相続人ではなかったものと扱われる制度です。土地だけを手放したい場合は、売却、寄付、相続土地国庫帰属制度などを個別に検討することになります。

2024年4月1日から改正不動産登記法が施行され、相続または遺贈による不動産の取得を知った日から3年以内に相続登記の手続きを行うことが義務付けられています。

相続登記の義務を果たすには、通常の相続登記(所有権移転登記)または相続人申告登記を申請しなければなりません。登記申請は司法書士に依頼するのが一般的ですが、弁護士に相談すれば、多くの場合司法書士の紹介を受けることができます。

不動産の相続をスムーズに完了するため、司法書士と連携している弁護士に相談してみましょう。