月間サイト訪問者数

690万人以上

登録弁護士

28,000人以上

遺贈寄付とは、遺言によって、亡くなった後の財産を自治体・学校・NPO法人などの団体や機関へ寄付することです。

遺言書を作成すると、財産を誰に、どのように承継させるかを指定できます。家族や親族だけでなく、友人、お世話になった人、法人や団体などに財産を渡すことも可能です。

遺贈寄付では、たとえば「預貯金のうち○万円をNPO法人に遺贈する」「不動産を自治体に遺贈する」「残った財産の一定割合を公益法人に遺贈する」といった内容を遺言書に記載します。

ただし、遺言書の形式に不備があると、遺贈寄付の内容が実現できない可能性があります。特に金額、財産の特定、寄付先の正式名称、遺言執行者の指定は慎重に確認しましょう。

遺贈寄付と似た方法として、相続人が相続した財産の中から寄付する方法があります。どちらも社会貢献につながりますが、手続きの主体やタイミングが異なります。

方法 | 誰が寄付するか | 主な特徴 |

|---|---|---|

遺贈寄付 | 遺言者の意思に基づき、遺言執行者などが実行 | 生前に財産の行き先を指定できる |

相続財産からの寄付 | 相続人など財産を取得した人 | 相続後に寄付するかどうかを決める |

「自分の死後、この団体に財産を役立ててほしい」と明確に決めておきたい場合は、遺言書で遺贈寄付を指定する方法が向いています。一方、相続人に判断を任せたい場合は、相続後に寄付をしてもらう方法も考えられます。

遺贈寄付は、近年少しずつ認知が広がっています。一般社団法人日本承継寄付協会 / Will for Japanの2025年度調査によると、遺贈寄付の認知度は2023年が53.3%、2024年が58.6%、2025年が63.8%で、上昇傾向にあります。特に70代では84.5%が遺贈寄付を認知しているとされています。

一方で、2025年調査でも「具体的な内容まで理解している」とされる割合は7.4%にとどまっています。つまり、言葉は知っていても「どうやって行うのか」「どんな注意点があるのか」までは十分に知られていない状況です。

また、同調査では、2023年度に全国で1,142件、約643億円の遺贈寄付が実行されたとされています。日本財団の2025年調査でも、60〜79歳の男女2,000人のうち、「遺贈」という言葉の認知は64.1%、遺贈や寄付への関心層は23.1%とされています。

出典:一般社団法人日本承継寄付協会 / Will for Japan「2025年度『遺贈寄付』に関する実態調査」

日本財団「遺言・遺贈に関する意識・実態把握調査」

遺贈寄付には、現金を寄付する方法のほか、不動産や株式などを寄付する方法もあります。どの財産を、どの範囲で寄付するかによって、必要な確認事項が変わります。

もっともわかりやすいのは、預貯金などの現金を寄付する方法です。遺言書には、寄付する金額や割合、寄付先を明確に記載します。

たとえば「○○銀行○○支店の普通預金のうち300万円を、○○法人へ遺贈する」といった形で、財産と寄付先を特定できるようにします。財産の特定があいまいだと、死後に相続人や遺言執行者が判断に迷う可能性があります。

土地・建物・株式などを遺贈寄付することも可能です。ただし、不動産や株式は、現金よりも受け入れのハードルが高くなることがあります。

たとえば不動産は、管理費、固定資産税、売却の手間、境界や権利関係の問題などが生じるため、寄付先が受け入れを断るケースもあります。株式も、上場株式か非上場株式かによって扱いが異なります。

また、値上がりした(含み益のある)不動産・株式を「法人」へ遺贈すると、値上がり分に所得税(みなし譲渡所得課税)がかかり、遺族が準確定申告で納税することがあります。 一定の公益法人等への寄付で国税庁長官の承認など要件を満たせば非課税となる特例(租税特別措置法40条)もありますが、手続きに期限があるため、事前に寄付先や税理士に相談しておくと安心です。

遺贈寄付は、全財産を寄付しなければならないわけではありません。財産の一部だけを寄付することもできます。

相続人がいる場合は、相続人の生活や遺留分に配慮しながら、無理のない範囲で寄付額を決めることが重要です。財産の大部分を寄付する内容にすると、相続人とのトラブルにつながる可能性があります。

遺贈寄付には、主に以下のメリットがあります。

遺贈寄付をすれば、自分が亡くなった後も、財産を社会的に意義のある活動に役立ててもらえます。

寄付先は、自治体、学校、公益法人、NPO法人、医療・福祉・教育・災害支援などに取り組む団体などさまざまです。生前に支援していた団体や、人生の中で大切にしてきた分野へ財産を残すこともできます。

自分の意思で財産の使い道を決められることは、遺贈寄付の大きなメリットです。

相続人がいない場合、遺産は一定の手続きを経て、最終的に国庫へ帰属することがあります。

しかし、遺言書で遺贈寄付を指定しておけば、自分が支援したい団体や活動に財産を引き継がせることができます。「相続人はいないが、財産の使い道は自分で決めたい」という人にとって、遺贈寄付は有力な選択肢になります。

寄付の方法によっては、相続税の取り扱いでメリットが生じる場合があります。

相続人や受遺者が相続・遺贈で取得した財産を、相続税の申告期限(10か月以内)までに、国・地方公共団体・特定の公益法人・認定NPO法人などへ寄付すると、一定の要件を満たせば、その財産を相続税の対象としない特例があります(租税特別措置法70条)。

ポイントは、これが「相続した人がいったん取得してから寄付する」場合の特例だという点です。遺言で法人へ直接遺贈する場合は扱いが異なり、亡くなった方に所得税(みなし譲渡所得課税)がかかることがあるため、混同しないよう注意しましょう。

出典:国税庁「No.4141 相続財産を公益法人などに寄附したとき」

遺贈寄付にはメリットがある一方で、注意すべき点もあります。特に、相続人がいる場合や、不動産など現金以外の財産を寄付したい場合は慎重に進める必要があります。

兄弟姉妹以外の相続人には、相続できる財産の最低限の取り分である「遺留分」が認められています。具体的には配偶者、子や孫などの直系卑属、父母や祖父母などの直系尊属です。

配偶者、子ども、直系尊属など遺留分を持つ相続人がいるにもかかわらず、財産の大部分を遺贈寄付に回すと、相続人が寄付先に対して遺留分侵害額請求をする可能性があります。

相続人がいる場合は、遺贈寄付の金額や割合を決める前に、遺留分を侵害しないか確認することが重要です。

関連記事:遺留分とは?法定相続分との違いや計算方法、誰が請求できるかもわかりやすく解説

遺贈を受ける側は、必ず財産を受け取らなければならないわけではありません。寄付先が受け入れを断ることもあります。

特に、不動産、非上場株式、管理コストのかかる財産、権利関係が複雑な財産は、寄付先の方針によって受け入れが難しい場合があります。遺言書に寄付先を書いていても、受け入れを拒否されると、希望どおりの遺贈寄付が実現できない可能性があります。

遺言書を作成する前に、寄付先へ受け入れ可否や必要書類を確認しておくことが大切です。

遺贈寄付では、相続税、所得税、不動産の登記、寄付先の受領書類など、複数の手続きが関係することがあります。

たとえば、相続財産から寄付する場合に相続税の特例を受けるには、相続税の申告期限までに寄付を行い、必要書類を添付して申告する必要があります。また、寄付先や財産の種類によっては、別の税務上の検討が必要になることもあります。

さらに、遺贈寄付を名目に不透明な勧誘をする業者や団体にも注意が必要です。寄付先の活動実績、法人情報、財務情報、寄付金の使い道を確認し、不安がある場合は弁護士などに相談しましょう。

遺贈寄付の寄付先としては、自治体、学校、NPO法人、公益法人、医療・福祉団体などが考えられます。遺産をどのように活用してほしいかを考えた上で、自分の意向に沿う寄付先を選びましょう。

まずは、どの分野を支援したいのかを整理しましょう。

分野 | 寄付先の例 | 向いている人 |

|---|---|---|

教育 | 学校、奨学金団体 | 母校や若い世代を支援したい |

医療・福祉 | 病院、福祉団体 | 病気・障害・介護支援に関心がある |

地域貢献 | 自治体、地域団体 | 地元やゆかりのある地域に貢献したい |

社会課題 | NPO法人、公益法人 | 子ども、貧困、災害、環境などを支援したい |

遺贈寄付は、金額の大きさだけでなく「どのような活動に使ってほしいか」を具体化することが重要です。

自治体へ寄付すれば、地域の公共サービスやまちづくりなどに活用されることがあります。学校へ寄付すれば、教育環境の整備や奨学金などに使われる可能性があります。NPO法人や公益法人へ寄付すれば、団体が取り組む社会課題の解決に役立てられます。

ただし、同じ「NPO法人」でも、認定NPO法人かどうか、遺贈寄付を受け入れているか、どの財産を受け入れられるかは団体によって異なります。

寄付先を選ぶときは、団体名や知名度だけで判断せず、活動内容を確認しましょう。

確認したいポイントは、活動実績、寄付金の使途、収支報告、遺贈寄付の受け入れ実績、問い合わせ窓口の有無などです。寄付金の使い道を指定できるかどうかも、事前に確認しておくと安心です。

現金は受け入れ可能でも、不動産や株式は受け入れていない団体もあります。

特に不動産を寄付したい場合は、所在地、評価額、権利関係、賃貸状況、管理費用、売却可能性などを寄付先が確認することがあります。遺言書を作成する前に、寄付先へ相談し、受け入れ条件を書面やメールで確認しておくとよいでしょう。

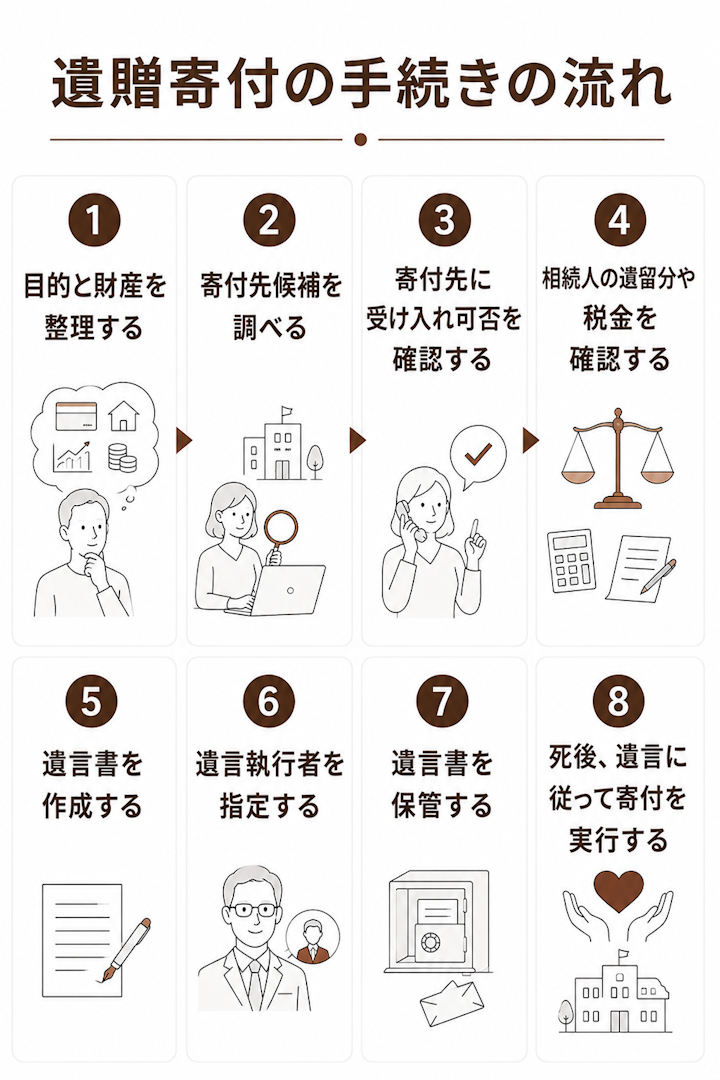

遺贈寄付を行う場合は、寄付先を決めて遺言書に書くだけでなく、死後に実行できる状態を整えておくことが大切です。

まず、どのような目的で寄付をしたいのか、どの財産を寄付に充てたいのかを整理します。

預貯金、不動産、株式など、財産の種類ごとに、寄付に向いているかどうかが異なります。相続人に残す財産と、寄付に回す財産のバランスも考えましょう。

支援したい分野や地域をもとに、寄付先候補を調べます。自治体、学校、公益法人、認定NPO法人など、複数の候補を比較するとよいでしょう。

寄付先のウェブサイト、活動報告書、決算資料、遺贈寄付の案内ページなどを確認し、信頼できる団体かどうかを見極めます。

寄付先が決まったら、遺贈寄付を受け入れているかを確認します。

確認すべき内容は、受け入れ可能な財産の種類、最低金額の有無、寄付金の使途指定の可否、必要書類、担当窓口、正式名称などです。遺言書には寄付先を正確に記載する必要があるため、法人名や住所も確認しておきましょう。

相続人がいる場合は、遺留分を侵害しないか確認します。相続人との関係性によっては、生前に意思を説明しておくことも検討しましょう。

また、相続税や所得税の扱いは、寄付先や財産の種類によって異なります。税務上の特例を使える可能性がある場合でも、申告期限や添付書類などの要件を満たす必要があります。

関連記事:遺留分侵害額請求とは?請求のやり方や期限、請求された場合の対処法も解説

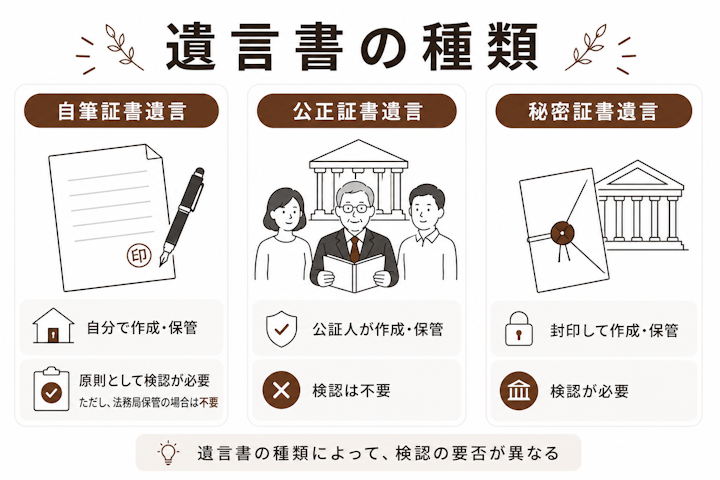

遺贈寄付を実現するには、遺言書を作成します。主な遺言書の方式には、自筆証書遺言、公正証書遺言、秘密証書遺言があります。

遺言書の種類 | 特徴 | 注意点 |

|---|---|---|

自筆証書遺言 | 自分で作成できる | 方式不備に注意 |

公正証書遺言 | 公証人が作成する | 費用と証人が必要 |

秘密証書遺言 | 内容を秘密にできる | 実務では利用が少ない |

遺贈寄付では、寄付先、財産、金額や割合、寄付の目的をできるだけ明確に書く必要があります。確実性を重視する場合は、公正証書遺言の利用を検討するとよいでしょう。

関連記事:公正証書遺言とは?メリットや作成手順、自筆証書遺言との違いについても解説

遺贈寄付を確実に実行してもらうには、遺言執行者を指定することが重要です。

遺言執行者は、遺言の内容を実現するために必要な手続きを行う人です。親族を指定することもできますが、相続人との利害対立が予想される場合や、財産の種類が複雑な場合は、弁護士などの専門家を指定することも検討しましょう。

遺言執行者を指定していない場合、相続人が寄付手続きを進めることになります。しかし、相続人が遺贈寄付に納得していない場合や、手続きに不慣れな場合は、寄付の実行が滞る可能性があります。必要に応じて受遺者などの利害関係人が家庭裁判所に遺言執行者の選任を申し立てることもできます。

関連記事:遺言執行者とは?報酬はいくら払う?選任の手続きから、権限・できないことまでわかりやすく解説

遺言書を作成した後は、死後に発見されるよう適切に保管します。

自筆証書遺言の場合は、自宅で保管するほか、法務局の自筆証書遺言書保管制度を利用する方法があります。公正証書遺言は、公証役場で原本が保管されます。

遺言書が見つからなければ、遺贈寄付は実行されません。信頼できる人や遺言執行者に、遺言書の存在や保管場所を伝えておきましょう。

遺言者が亡くなった後、遺言執行者や相続人が遺言書の内容に従って寄付を実行します。

現金であれば振り込みなどで受け渡しを行います。不動産の場合は、所有権移転登記などの手続きが必要です。寄付先が受け取りに必要な書類を求めることもあります。

相続税の特例を検討する場合は、相続税の申告期限までに寄付を完了し、必要書類をそろえる必要があります。期限に間に合うよう、死後の手続きまで見据えて準備しておきましょう。

遺贈寄付は、自分だけで進められる場合もありますが、相続人との関係や財産の内容によっては、弁護士に相談した方がよいケースがあります。

相続人がいる場合は、遺留分や相続人の生活への影響を考える必要があります。特に、配偶者や子どもがいるのに財産の大部分を寄付する内容にすると、死後に争いが起きる可能性があります。

弁護士に相談すれば、遺留分を踏まえた寄付額の決め方や、相続人とのトラブルを避けるための遺言書の書き方について助言を受けられます。

不動産や株式を遺贈寄付する場合は、名義変更、評価、税金、寄付先の受け入れ条件などを確認する必要があります。

財産の内容が複雑な場合は、弁護士だけでなく、税理士、司法書士、不動産会社などと連携して進めることが望ましいでしょう。

全財産または大部分を遺贈寄付したい場合は、相続人とのトラブルや遺留分侵害額請求のリスクが高くなります。

相続人がいない場合でも、後から親族や特別縁故者との関係が問題になることがあります。財産の行き先を確実に決めるためにも、遺言書の内容を専門家に確認してもらいましょう。

遺言書に方式不備があると、遺贈寄付そのものが実現できない可能性があります。また、内容があいまいだと、相続人や寄付先の間で解釈が分かれることもあります。

「確実に寄付を実行してほしい」「相続人にできるだけ負担をかけたくない」という場合は、弁護士に遺言書の作成や遺言執行者への就任を依頼することを検討しましょう。

できます。遺贈寄付は、財産の全部を寄付する方法だけではありません。

預貯金の一部、一定の金額、財産の一定割合など、無理のない範囲で寄付できます。少額の寄付を受け入れている団体もあるため、まずは寄付先候補へ確認するとよいでしょう。

できます。たとえば「預貯金のうち100万円を寄付する」「この土地を寄付する」のように、金額や物を指定する方法(特定遺贈)が一般的です。

一方、「遺産の10%」のように遺産全体に対する割合で指定する方法(包括遺贈)は注意が必要です。受け取る側がプラスの財産だけでなく借金などの債務も割合に応じて引き継ぎ、遺産分割協議にも参加することになるため、寄付先が受け入れを断ることもあります。寄付では金額や物を指定するほうが無難で、相続人とのトラブルも避けやすくなります。

遺言者本人が有効な遺言書を作成すれば、家族の同意がなくても遺贈寄付を指定できます。

ただし、相続人の遺留分を侵害する内容だと、死後に相続人が寄付先へ遺留分侵害額請求をする可能性があります。家族との関係や生活状況に配慮しながら、寄付額や割合を決めることが大切です。

遺贈寄付にかかる相続税は、「誰が寄付するか」で扱いが分かれます。

不動産を遺贈寄付することは可能です。

ただし、不動産は管理や売却に手間がかかるため、寄付先が受け入れを断ることがあります。抵当権が付いている、共有名義になっている、境界が不明確である、老朽化した建物があるといった場合は、特に注意が必要です。

遺贈寄付は、亡くなった後の財産を自治体・学校・NPO法人などに寄付し、自分の意思で社会貢献につなげる方法です。相続人がいない場合でも財産の行き先を決められるほか、寄付先や方法によっては税務上のメリットが生じることもあります。

一方で、遺贈寄付には、相続人の遺留分、寄付先の受け入れ可否、不動産などの扱い、税金、遺言書の方式不備といった注意点があります。特に、相続人がいる場合や財産の大部分を寄付したい場合は、死後のトラブルを避けるために慎重な準備が必要です。

遺贈寄付を検討している方は、まず寄付したい目的や財産を整理し、寄付先に受け入れ可否を確認しましょう。そのうえで、弁護士や税理士などの専門家に相談しながら、希望どおりに実現できる遺言書を作成することをおすすめします。