月間サイト訪問者数

690万人以上

登録弁護士

28,000人以上

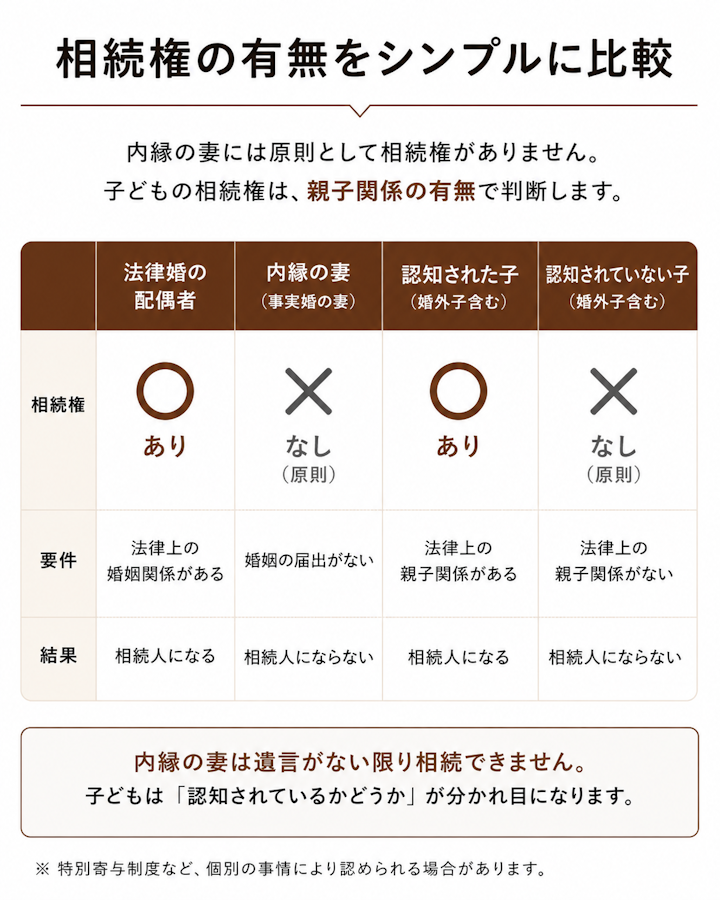

内縁の妻や事実婚のパートナーには、原則として相続権がありません。長年一緒に暮らしていても、婚姻届を出していなければ、法律上は配偶者として扱われないためです。何も対策をしなければ、財産は子ども、親、兄弟姉妹などの法定相続人が相続します(民法887条・889条・890条)。

立場 | 相続権 | 備考 |

|---|---|---|

法律上の配偶者 | あり | 常に法定相続人 |

内縁の妻・夫 | 原則なし | 遺言などの対策が必要 |

認知された子 | あり | 父母の相続人になる |

認知されていない子 | 父側は原則なし | 認知の手続きが問題になる |

法律上の配偶者は、亡くなった人の相続で常に法定相続人になります。一方、内縁の妻や事実婚のパートナーは、夫婦同然の生活をしていても、婚姻届を出していない限り、民法上の配偶者にはなりません。

そのため、住まい、預貯金、不動産、保険金などをパートナーに残したい場合は、生前に具体的な対策をしておく必要があります。同居期間が長いことだけで、当然に相続できるわけではありません。

内縁の妻には、法定相続分も遺留分もありません。法定相続分とは、法律で定められた相続割合の目安です(民法900条)。遺留分とは、兄弟姉妹以外の一定の法定相続人に保障される最低限の取り分です(民法1042条1項)。

内縁の妻は法定相続人ではないため、法定相続分を主張したり、遺留分侵害額請求をしたりすることはできません。ただし、遺言で財産を受け取る側になることはできます。

内縁の妻へ財産を残したい場合は、相続権がないことを前提に、生前から財産の渡し方を決めておく必要があります。代表的な方法は、遺言書、死因贈与契約、生命保険です。どの方法も、法定相続人とのトラブルや税金の負担を考えて選ぶことが大切です。

方法 | 向いているケース | 注意点 |

|---|---|---|

遺言 | 財産の行き先を指定したい | 遺留分に注意 |

死因贈与 | 契約で約束したい | 契約書作成が重要 |

生命保険 | 現金を残したい | 受取人指定の可否を確認 |

遺言書を作成すれば、内縁の妻へ財産を遺贈できます。預貯金、不動産、株式など、どの財産を誰に渡すのかを明確に書いておくことで、亡くなった後の財産移転を実現しやすくなります。内縁の妻へ自宅を残したい場合は、遺言で不動産を指定しておくことが重要です。

ただし、子や親など遺留分を持つ法定相続人がいる場合、内縁の妻に多くの財産を遺贈すると、遺留分侵害額請求を受ける可能性があります。遺言の内容は、法定相続人の取り分とのバランスも考えて作成しましょう。

死因贈与とは、贈与する人が死亡したときに効力が生じる贈与契約です(民法554条)。内縁の妻へ特定の財産を渡す約束を契約として残す方法ですが、贈与する側と受け取る側の合意が必要です。

口約束では後から争いになりやすいため、契約書を作成しておくことが大切です。不動産を対象にする場合は、登記や執行者の指定も含めて専門家に相談した方が安全です。

生命保険の受取人に内縁の妻を指定できれば、亡くなった後に保険金を残せます。保険金は、生活費や住まいの確保に使いやすい現金として受け取れる点がメリットです。

ただし、内縁の妻を受取人に指定できるかどうかは、保険会社の基準や確認書類によって異なります。契約前に、受取人指定の可否と必要書類を保険会社へ確認しましょう。

なお、内縁の妻が受け取る死亡保険金は相続税の課税対象となり、相続税額の2割加算の対象にもなるため、税負担も併せて検討しましょう。

亡くなった後の手続きだけでなく、生前から財産や住まいの扱いを整理しておくことも重要です。生前贈与、共有名義、預金管理、婚姻届を出すかどうかの検討など、状況に合わせた対策があります。

生前贈与は、生きている間に財産を渡す方法です。内縁の妻へ現金や不動産を贈与することで、亡くなった後の相続手続きに頼らず財産を移せます。贈与税がかかる場合があるため、金額やタイミングには注意が必要です。

贈与した事実を明確にするため、贈与契約書を作成し、銀行振込など記録が残る方法で渡すとよいでしょう。名義だけを変えたように見える場合、後から贈与の有効性や税務上の扱いが問題になることがあります。

住まいを守る目的で不動産を共有名義にしたり、生活費を一緒に管理したりすることもあります。ただし、共有名義にすると、売却や担保設定に共有者の同意が必要になります。預金についても、誰の財産なのかが曖昧だと、相続開始後に争いになることがあります。

内縁関係では、法律上の夫婦より財産関係の説明が難しくなりやすいため、名義と実態を一致させておくことが大切です。共有名義や共同管理は、便利さだけで決めず、将来の相続や税金まで考えて選びましょう。

内縁の妻を法律上の配偶者として相続人にしたい場合、婚姻届を出すことも選択肢です。法律婚になれば、配偶者として法定相続人になり、相続税の配偶者の税額減税などを使える可能性もあります。

もっとも、法律婚にするかどうかは、氏、親族関係、年金、税金、家族関係などにも影響します。相続対策だけでなく、生活全体への影響を考えて判断しましょう。

内縁の妻が遺言や贈与で財産を受け取る場合でも、法定相続人との関係、税金、住まいの確保には注意が必要です。法律上の配偶者とは異なり、使えない制度や不利になりやすい点があります。財産を残す方法だけでなく、受け取った後に何が起きるかまで確認しましょう。

子や親など遺留分を持つ法定相続人がいる場合、内縁の妻へ多くの財産を遺贈すると、法定相続人から遺留分侵害額請求を受ける可能性があります。法定相続人の遺留分を侵害しても遺言自体が当然に無効になるわけではありませんが、金銭請求のトラブルにつながることがあります。

内縁の妻が遺贈で財産を受け取る場合、法律上の配偶者ではないため、配偶者の税額軽減を使えず、相続税額の2割加算の対象になります(相続税法18条)。

生前贈与の場合は、贈与税が問題になります。贈与税には年間110万円の基礎控除があり、これを超える贈与には贈与税がかかります(暦年課税)。毎年少しずつ渡す場合でも、贈与の事実や金額がわかる資料を残しておきましょう。税金の負担は財産額や渡し方で大きく変わるため、早めに税理士へ確認すると安心です。

なお、法律上の婚姻期間20年以上の夫婦に認められる贈与税の配偶者控除(おしどり贈与)や相続時精算課税制度は、内縁の妻への贈与には使えません。

内縁の妻が亡くなった人の持ち家に住んでいた場合でも、相続人が別にいると、当然に住み続けられるとは限りません。住まいを残したい場合は、遺言で不動産を遺贈する、使用貸借や賃貸借の関係を整理する、生命保険で住み替え資金を確保するなどの対策が考えられます。

なお、配偶者居住権(民法1028条)は法律上の配偶者だけの制度で、内縁の妻は利用できません。他方、借家に住んでいた場合には、亡くなった人に相続人がいないときは同居していた内縁の配偶者が賃借人の権利義務を引き継ぐことができます(借地借家法36条)。

不動産を残す場合は、遺留分、相続税、登記、固定資産税の負担まで含めて設計する必要があります。住まいは生活への影響が大きいため、口約束ではなく書面で準備しておきましょう。

亡くなった人に法定相続人が誰もいない場合、内縁の妻が特別縁故者として財産分与を受けられる可能性があります(民法958条の2)。ただし、自動的に財産を受け取れるわけではなく、家庭裁判所での手続きが必要です。

特別縁故者とは、被相続人と特別な関係にあった人で、家庭裁判所から相続財産の分与を受けることが認められる場合がある人です。内縁の妻、長年療養看護をしていた人、生計を同じくしていた人などが問題になることがあります。

特別縁故者として財産分与を受けるには、相続人不存在の手続きや相続財産清算人の選任などを経たうえで、家庭裁判所へ申立てをする流れになります。期限もあるため、相続人がいないとわかったら早めに確認する必要があります。

特別縁故者は、内縁関係があれば必ず認められる制度ではありません。同居期間、生計の状況、療養看護の実態、財産形成への関与などが総合的に見られます。認められても、希望する財産をすべて受け取れるとは限りません。

結婚した夫婦の子どもは、親が亡くなった場合、常に相続人になります(民法887条1項)。

一方で、内縁・事実婚のカップルの間に生まれた子は、親子関係がないことを理由に相続人になれない場合があります。父親が亡くなるまでに父親の認知を受けていない場合です。

内縁・事実婚のカップルの間に生まれた子と父親は、当然には法律上の親子とは扱われないため、親子として扱われるためには認知が必要となります。

認知をするには、子どもの父親が役所に認知届を提出するか、遺言に認知する旨を記載します(民法781条)。父親が認知をしない場合、子どもや母親が父親を相手として、家庭裁判所に認知の調停を申し立てることができます。また、父親が亡くなった場合でも、亡くなった日から3年以内に限り、検察官を相手に認知の訴訟を申し立てることができます(民法787条)。

長年同居していても、婚姻届を出していなければ、原則として内縁の妻に相続権はありません。同居期間が長いことは、特別縁故者の判断などで事情として考慮される可能性はありますが、法定相続人になるわけではありません。

遺族年金では、法律婚の配偶者だけでなく、事実婚関係にあった人が対象になる場合があります。ただし、相続権とは別の制度です。生計維持関係や事実婚関係を示す資料が必要になることがあるため、年金事務所などで確認しましょう。

有効な遺言があれば、内縁の妻が財産を受け取れる可能性は高くなります。ただし、遺言の形式不備、遺言能力の争い、法定相続人の遺留分、相続税や登記手続きなどの問題が残ることがあります。

確実性を高めたい場合は、公正証書遺言を作成し、遺言執行者を指定しておくことも検討しましょう。遺言を書くだけで終わらせず、実際に財産を移せる形にしておくことが大切です。

千葉県、関東を中心として全国の相続のご相談に対応、相続対応実績多数。相続人・相続財産調査、不動産の売買・名義変更、相続税申告、争いがある相続まで、相続発生直後からチームで相続サポートをしています。