月間サイト訪問者数

690万人以上

登録弁護士

28,000人以上

孫に財産を残す方法を考える前に、まず「そもそも孫に相続する権利があるのか」を整理しておきましょう。

相続人の範囲は、法律で定められています。法律で定められた相続人を法定相続人といいます。配偶者は必ず法定相続人になり、そのほかは「子→親→兄弟姉妹」という優先順位で法定相続人になります(子、親、兄弟姉妹が生存していることが前提)。

関連記事:法定相続人とは?範囲や相続順位、法定相続分について解説

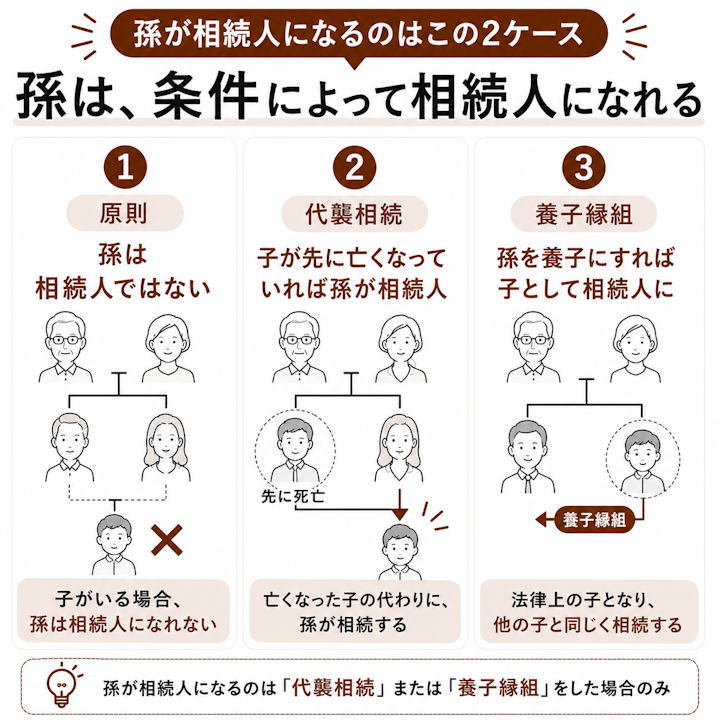

結論からいうと、孫は原則として法定相続人ではありません。

相続の優先順位では、被相続人(亡くなった方)に子がいる場合、その子が第1順位の相続人になります。孫は子のさらに下の世代にあたるため、親である子が生きていれば、孫には相続権は回ってきません。

たとえば、祖父が亡くなり、その子(孫の親)が健在であれば、財産はまず配偶者と子に渡ります。孫はこの時点では相続人ではないため、遺言などの準備をしていなければ、孫が直接受け取れる遺産はないのが原則です。

「孫にも当然いくらか残せるはず」と考え、何も対策しておかないと、思うような結果にはなりません。孫に財産を残したい場合は、後述する方法による準備をしておく必要があります。

例外的に、孫が相続人となる典型的なケースが代襲相続(だいしゅうそうぞく)です。

代襲相続とは、本来相続人になるはずだった子が、被相続人より先に亡くなっている場合などに、その子(=孫)が代わりに相続人になるしくみです。たとえば祖父が亡くなる前に父がすでに他界していれば、父が受け取るはずだった相続を孫が引き継ぐこととなります。

代襲相続が起こる主なケースは次のとおりです。

なお、子が自分の意思で相続放棄をした場合は、代襲相続は起こりません。この点はよく誤解されるので注意してください。

代襲相続で孫が受け取る相続分は、亡くなった親(子)が受け取るはずだった割合をそのまま引き継ぎます。孫が複数いる場合は、その割合を孫の人数で等分します。

関連記事:代襲相続の範囲はどこまで?相続分がどうなるかについても解説

孫を養子にすると、その孫は法律上の「子」として扱われ、第1順位の法定相続人になります。これにより、代襲相続が生じるケース(親が先に亡くなっている)ではなくても、孫に相続権が生じます。

養子縁組による相続には、次のような特徴があります。

養子縁組は孫に相続権が生じる一方で、他の相続人の取り分が減ることになるため、家族間の理解を得ておくことが大切です。養子縁組の相続上の扱いは、次の章で詳しく取り上げます。

ここからは、孫に遺産(亡くなった被相続人の財産)を渡す具体的な方法を見ていきます。生前に贈与する方法は次の章で扱い、ここでは「亡くなったときに孫へ財産が渡るようにする」方法を整理します。

主な方法は次の3つです。

方法 | どんなしくみか |

遺言書で遺贈する | 孫に財産が渡るよう遺言書を作成する |

孫と養子縁組する | 孫を法律上の子にして相続人にする |

生命保険金の受取人にする | 生命保険金の受取人を孫にする |

それぞれメリットと注意点が異なるため、家庭の状況に合わせてどのような方法を取るか検討しましょう。

もっとも一般的なのが、遺言書で孫に財産を渡す方法です。遺言によって相続人以外の人に財産を渡すことを遺贈(いぞう)といいます。

遺言書に「孫の〇〇に預貯金のうち〇〇円を遺贈する」などと明確に書いておけば、孫が相続人でなくても財産を渡せます。財産の種類や金額を自分の意思で指定できるのが大きなメリットです。

ただし、遺言書には次の点に注意が必要です。

遺言書による相続の確実性を高めたい場合は、公証役場で作成する公正証書遺言がおすすめです。形式不備で無効になるリスクが小さく、原本が公証役場に保管されるため、紛失や改ざんの心配もありません。

孫を養子にすると、孫は法律上の子となり、相続人になります。遺贈の場合と異なり遺留分を持つことになるため、一定の財産の取得が最低限保障されるのが特徴です。

養子縁組のメリットと注意点を整理すると、次のようになります。

区分 | 内容 |

メリット | 孫が相続人になる/孫が遺留分を持つ |

注意点 | 他の相続人の取り分が減る/相続税が2割加算される場合がある |

留意すべき点として、養子になった孫には相続税が2割加算されることになります(代襲相続人を兼ねる場合を除く)。また、相続税の計算で法定相続人としてカウントできる養子の人数には制限があります。これらの税金面は、後半の章で詳しく説明します。

養子縁組は他の子(孫の親やおじ・おば)の相続分に直接影響するため、家族全員の理解を得てから進めることがトラブル防止のため望ましいと言えます。

関連記事:養子が相続人になる場合の注意点は?相続割合や相続税の取り扱いなどを解説

生命保険金の受取人に孫を指定する方法もあります。生命保険金は受取人が直接受け取れるため、遺産分割協議を経ずに孫にお金を渡せるのが利点です。

ただし、孫を受取人にする場合は次の点に注意してください。

生命保険金は、民法上は遺産ではありませんが、相続税の計算ではみなし相続財産として課税対象に含まれます。非課税枠の対象とならない孫が受け取ると、税負担が重くなりやすい点は理解しておきましょう。

亡くなったあとに財産を渡す方法だけではなく、生きているうちに孫へ財産を渡す(生前贈与)という選択肢もあります。生前贈与は、適切に行えば、相続税の節税対策にもなり得ます。

孫に財産を渡す方法として、暦年贈与(れきねんぞうよ)がなされる場合があります。贈与税には、1年間(1月1日〜12月31日)に受け取った財産が110万円までなら贈与税がかからないという基礎控除があります。

そのため、贈与税の基礎控除の範囲内であれば、毎年孫に贈与を行ったとしても贈与税がかからないのが原則となります。

また、孫が代襲相続人や遺贈や生命保険金の受取人になっていない場合、相続税の生前贈与加算の対象にはなりません。

相続が始まると、亡くなる前の一定期間に相続人へ贈与した財産は、相続財産に足し戻して相続税を計算するルールがあります。これを生前贈与加算(持ち戻し)といい、2024年以降の贈与については、対象期間が従来の3年から段階的に7年へ延長されました。

ただし、この持ち戻しの対象になるのは原則として相続人や遺贈や生命保険金を受ける人となります。代襲相続人や遺贈や生命保険金の受取人になっていない孫への贈与は、原則として持ち戻しの対象になりません。そのため、代襲相続人や遺贈や生命保険金の受取人になっていない孫への暦年贈与は、相続税に対する節税効果もあると言えます。

もっとも、暦年贈与は、最初からまとまった額を贈与する約束だった場合(定期贈与)は、渡す約束だった金額全体が贈与税の対象とされることとなります。毎年、その都度、贈与するか否かを判断して贈与がなされていたケースでなければ節税とはなりません。

まとまったお金を孫に渡すため計画的に暦年贈与を利用することは、節税どころかより多額の税金を負担することになりかねません。毎年、その都度、贈与するか否か判断していたことを証拠として残しておくため、贈与の度に贈与契約書を作成しておく必要があるでしょう。

贈与の都度に贈与契約書がなかったり、毎年同じ時期に同じ額が贈与されている等のケースでは、実際には定期贈与の意図がなくても、定期贈与とみなされて、贈与された金額全体に贈与税が課税される可能性がありますので、気を付ける必要があります。

孫への贈与でよく知られていたのが、教育資金の一括贈与の非課税制度です。これは祖父母などから30歳未満の孫へ、教育資金として最大1,500万円までを非課税で一括贈与できる特例でした。

ただし、この特例は2026年(令和8年)3月31日で終了し、新たに利用することはできなくなりました。期限までに拠出した分は引き続き非課税で使えますが、これから新規に契約することはできない点に注意してください。

では、教育資金を孫へ渡すことができなくなったかというと、そうではありません。もともと、扶養義務者がその都度支払う教育費や生活費は、通常必要と認められる範囲であれば贈与税がかかりません。たとえば、孫の入学金や授業料を必要なタイミングで直接支払う「都度贈与」であれば、一括贈与の特例がなくても非課税で援助できます。

孫への資金援助を考える場合は、次のような方法を組み合わせるとよいでしょう。

制度は改正されることがあるため、まとまった額を渡す前に、最新の取り扱いを税理士などに確認することをおすすめします。

孫名義の口座にお金を移していても、それだけでは贈与が成立していないと判断されることがあります。これを名義預金といいます。

名義は孫でも、実際には祖父母がお金を管理していて孫が存在を知らない、という状態だと、税務署から「名義が違うだけで実質は祖父母の財産」とみなされ、相続のときに相続財産に含めて課税されるおそれがあります。

名義預金と判断されないためには、次のような点が重要です。

「コツコツ孫名義で貯めていたのに、結局相続財産扱いになってしまった」ということがないよう、気を付ける必要があります。贈与は「あげる・もらう」の合意があって初めて成立する、という点を押さえておきましょう。

孫に財産を渡すときは、税金の負担が他の相続人と異なる場合があることを理解しておく必要があります。特に相続税の2割加算は、孫への相続で必ず押さえておきたいポイントです。

相続や遺贈で財産を取得した人が、被相続人の配偶者・子・親(一親等の血族)以外である場合、その人に対する相続税額は2割加算されます。孫は原則としてこの「以外」にあたります。

孫のケースを整理すると、次のようになります。

孫の立場 | 2割加算 |

代襲相続で相続人になった孫 | 対象外 |

養子になった孫 | 対象 |

遺贈・保険金を受け取る孫 | 対象 |

ポイントは、代襲相続で相続人になった孫は2割加算の対象にならないのに対し、養子縁組した孫や、遺贈で財産を受け取る孫は2割加算の対象になるという点です。

これは、孫に直接財産を渡すと、本来「親→子→孫」と二段階でかかるはずの相続税を一段階分とばすことになるため、その分を調整する趣旨です。孫への相続は税負担が重くなりやすいことを、あらかじめ理解しておきましょう。

相続税には、「3,000万円+600万円×法定相続人の数」という基礎控除があります。遺産の総額がこの基礎控除以下であれば、相続税はかかりません。

孫を養子にすると法定相続人が増えるため、一見すると基礎控除が大きくなって有利に思えます。しかし、基礎控除などの計算に入れられる養子の数には上限があります。

たとえば孫を3人養子にしても、基礎控除の計算では実子がいれば1人分しか増えません。「養子を増やせばいくらでも節税できる」わけではない点に注意してください。

また、孫が遺贈や生命保険金で財産を受け取る場合、孫が法定相続人でなければ基礎控除の人数には含まれません。

「相続で渡す」のと「生前に贈与で渡す」のとでは、課税される税金が変わります。基本的な違いを整理すると次のとおりです。

項目 | 相続税 | 贈与税 |

課税されるタイミング | 亡くなったとき | 生前に贈与したとき |

非課税の枠 | 基礎控除3,000万円+600万円×人数 | 年110万円の基礎控除 |

税率の傾向 | 比較的ゆるやか | 同額なら相続税より高めになりやすい |

一度に多額を贈与すると贈与税は高くなりますが、年110万円の範囲で都度贈与していたケースでは、税負担が軽くなる場合があります。

相続で孫に財産を渡す方法と生前贈与で財産を渡す方法をどのように利用するのか、当然併用もあり得るでしょうから、税理士とも相談しながら適切な方法を検討するのが良いでしょう。

最後に、孫へ財産を残すときに見落としがちな注意点を確認します。税金だけでなく、家族間の公平や管理のしくみまで考えておくと、後のトラブルを防げます。

孫に多くの財産を渡そうとするとき、特に注意したいのが遺留分(いりゅうぶん)です。遺留分とは、配偶者や子など一定の相続人に法律で保障された、最低限の取り分のことです。

たとえば遺言書に「全財産を孫に遺贈する」と書いても、他の相続人(孫の親やおじ・おば)には遺留分があります。遺留分を侵害された相続人は、孫に対して、遺留分侵害額請求により、遺留分に不足する金額をお金で支払うよう求めることができます。

その結果、財産を受け取った孫が、他の相続人へお金を支払わなければならなくなることもあり得ます。遺産の渡しすぎは、かえって孫の負担になる可能性があることを踏まえ、遺留分に配慮した分配を考えましょう。

関連記事:遺留分とは?法定相続分との違いや計算方法、誰が請求できるかもわかりやすく解説

孫に相続財産を渡すことは、他の相続人の取り分が減ることを意味します。良かれと思った援助が、かえって家族間の不公平感を生むことも少なくありません。

トラブルになりやすいのは、次のようなケースです。

こうした不満は、相続が始まってから一気に表面化しかねません。可能であれば、生前に家族へ意図を伝えておくこと、そして遺言書には付言事項として「なぜ孫に多く残すのか」という理由を書き添えておくことが、争いの予防につながります。

孫がまだ幼い場合、受け取った財産を孫自身が管理できないという問題があります。

未成年の孫が財産を相続・受贈した場合、原則としてその財産は親権者(孫の親)が代わりに管理します。しかし、その親と被相続人との関係によっては、被相続人の意思に反して、財産が孫のために使われない心配が生じることもあります。

未成年の孫へ財産を残すときは、次のような備えを検討するとよいでしょう。

「孫のために残したお金が、孫のために使われる」しくみまで考えておくことが、本当の意味で孫を守る準備になります。財産の渡し方に迷ったときは、早めに弁護士などの専門家へ相談し、家庭の事情に合った適切な方法を検討すべきでしょう。