月間サイト訪問者数

690万人以上

登録弁護士

28,000人以上

「遺贈」とは、遺言によって財産を贈与することをいいます。遺言書を作成し、贈与する財産と相手方を明記すれば、ご自身が亡くなったことをもって遺贈の効果が発生します。

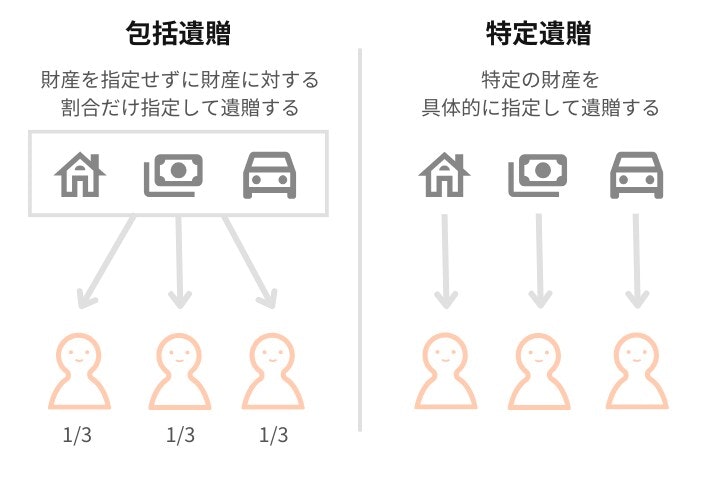

特定の財産を具体的に指定して遺贈することを特定遺贈、財産を指定せずに財産に対する割合だけを指定して遺贈することを包括遺贈といいます。

(例)

「Xに不動産Aを遺贈する。」→特定遺贈

「Xに遺産の3分の1を遺贈する。」→包括遺贈

遺贈をすることのメリットは、遺産を与える人を自分で選べる点です。生前に貢献があった親族や、愛着を持っている親族などを選んで、多くの遺産を与えることができます。

また、相続トラブルの予防に繋がる点も遺贈のメリットです。

あらかじめ遺産を与える人を決めておけば、その遺産については分け方を話し合う必要がなくなります。その結果、遺産分割協議における論点が減り、相続トラブルの予防に繋がります。

遺贈のデメリットの一つは、自分が亡くなってからでなければ効力が生じない点です。つまり、ご自身の生前の段階から財産を活用してもらうことはできません。

早い段階から財産を活用してもらいたい場合は、生前贈与や家族信託など別の方法を検討しましょう。

また、あまりにも多額の財産を遺贈すると、ご自身の死後に遺留分侵害のトラブルが生じるリスクがあります。遺留分侵害のリスクについては、後述します。

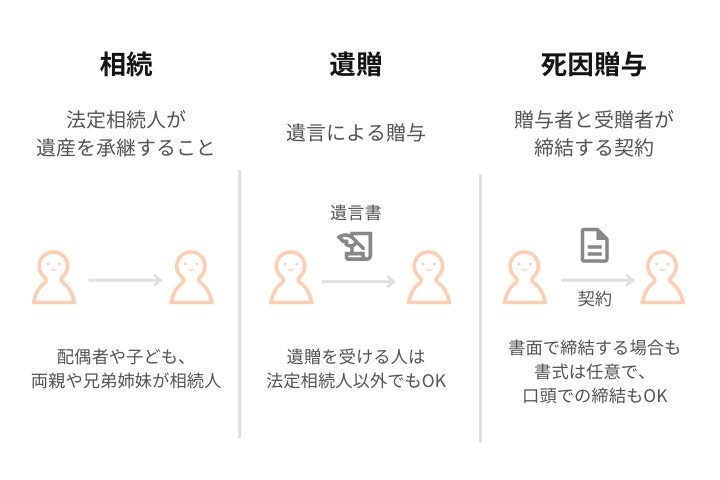

遺贈は、同じく本人の死亡を機に親族などへ遺産を承継する、「相続」や「死因贈与」と対比されることがあります。

遺贈と相続の違い、および遺贈と死因贈与の違いは、それぞれ以下のとおりです。

相続とは、法定相続人が遺産を承継することをいいます。

法定相続人に当たる人は、被相続人との続柄によって決まります。配偶者と子は常に相続人となるほか、子がいなければ直系尊属(両親など)が、直系尊属もいなければ兄弟姉妹が相続人となります。代襲相続により、被相続人の孫や甥・姪などが法定相続人となることもあります。

これに対して、遺贈は、遺言による贈与です。

遺産を「相続」するのは法定相続人に限られますが、遺贈を受ける人(=受遺者)は誰でも構いません。

死因贈与とは、贈与者が死亡したことを停止条件として効力を生じる贈与をいいます。

死因贈与は、贈与者と受贈者が締結する契約です。死因贈与契約の方式は特に決まっておらず、書面で締結する場合も書式は任意で、口頭での締結も認められます。

これに対して、遺贈は遺言者(遺贈者)の単独行為であり、民法上の方式に従った遺言書により行わなければなりません。

ただし、遺贈と死因贈与の場面や効果はおおむね共通しています。そのため死因贈与には、その性質に反しない限り、遺贈に関する規定が適用されます(民法554条。たとえば遺言執行に関する規定や、遺贈の撤回に関する規定などが適用されます)。

遺贈については、以下の税金がかかることがあります。

相続税は、課税対象財産の総額から、被相続人の債務・葬儀費用・基礎控除額を控除した額に対して課されます。

※2024年以降の贈与については、被相続人の死亡前7年以内

※生命保険金のうち、「500万円×法定相続人」までの部分は非課税

※退職手当金のうち、「500万円×法定相続人」までの部分は非課税

など

基礎控除額=3000万円+600万円×法定相続人の数

※相続放棄をした人も、法定相続人の数に算入する

※養子については、実子がいる場合は1人まで、実子がいない場合は2人まで法定相続人の数に算入する

相続税の計算方法は入り組んでいるので、正確を期すためには税理士への相談がおすすめです。

不動産取得税は、不動産を取得した際に課される地方税(道府県税)です。

遺贈については、法定相続人以外の者が、不動産の特定遺贈を受けた場合に限り、不動産取得税が課されます。

不動産取得税の税率は、原則として固定資産税評価額の4%です。ただし2024年3月31日まで、住宅および土地については3%に軽減されています。

これに対して、法定相続人が不動産の特定遺贈を受けた場合には、不動産取得税は課されません。また、法定相続人であるか否かにかかわらず、割合だけを指定して遺贈する「包括遺贈」を受けた場合も不動産の取得税は非課税です。

なお、死因贈与は不動産取得税の課税対象ですが、相続については非課税とされています。

登録免許税は、主に不動産の相続登記手続きを行う際に課されます。遺贈の場合、登録免許税の税率は固定資産税評価額の2%です。

なお死因贈与の場合は、遺贈と同じく、固定資産税評価額の2%の登録免許税が課されます。

これに対して相続の場合、登録免許税の税率は、固定資産税評価額の0.4%です。

受遺者は、遺言者の死後、いつでも遺贈を放棄することが認められています(民法986条1項)。

遺贈の放棄は、遺言者の死亡の時にさかのぼって効力を生じます(同条2項)。したがって、放棄された遺贈の目的物は、相続人の間で遺産分割を行うことになります。

特定遺贈の放棄は、あくまでも遺贈を受けた財産をピンポイントで放棄するものです。

複数の財産の特定遺贈を受けている場合は、その全部を放棄することも、一部だけを放棄することもできます。また、受遺者が法定相続人でもある場合、特定遺贈の放棄が相続分に影響することはありません。

これに対して相続放棄は、遺産を一切相続しない旨の意思表示です。相続放棄をすると、初めから相続人にならなかったものとみなされます(民法939条)。

その結果、遺産を一切相続できなくなります。特定の遺産だけを相続放棄して、その他の遺産を相続することはできません。その一方で、被相続人の債務も相続せずに済みます。

包括遺贈の放棄は、行う者の違い(相続人と受遺者)はあるものの、その効果は相続放棄とほぼ同じです。

なお、相続放棄をした場合でも、遺贈を受けることはできます。

包括遺贈については、相続放棄をした場合は放棄するのが通常です。これに対して特定遺贈については、相続人以外の者としての立場で受けることも考えられるでしょう。

遺贈を放棄する手続きは、包括遺贈と特定遺贈で異なります。

包括遺贈を放棄する場合は、相続放棄と同様に、家庭裁判所への申述を行う必要があります。申述手続きの詳細については、裁判所ウェブサイトをご参照ください。

これに対して、特定遺贈を放棄する手続きについては、法律上特に定められていません。遺言執行者や他の相続人に対して、特定遺贈を放棄する意思を伝えれば足ります。

口頭で特定遺贈を放棄することもできますが、トラブルを避けるためには、書面で放棄の意思を伝えるのがよいでしょう。

遺贈については、特に以下の各点に注意して、実際に遺贈をするかどうかやその内容をよく検討しましょう。

遺贈をする場合、その財産を活用してもらえるのは、ご自身が亡くなった後です。

これに対して、生前贈与や家族信託を活用すれば、ご自身の生前の段階から財産を活用してもらえます。税金などの違いはありますが、総合的に考えれば、遺贈よりも生前贈与などを行う方がよいケースもあります。

ご家庭の状況を踏まえた上で、遺贈と生前贈与などの他の方法を比較検討し、どの方法を選ぶのがよいか適切に判断しましょう。

相続財産や遺贈などに対して相続税が課される場合には、納税資金の確保にも配慮する必要があります。

特に現金や預貯金が少ない場合は、残された相続人が納税資金の確保に苦労することが多いです。遺贈を検討する段階から、納税資金をどのように確保するかについてもあわせて検討した上で、遺言書に反映しましょう。

兄弟姉妹以外の相続人には、相続できる遺産の最低保障額である「遺留分」が認められています(民法1042条1項)。

関連記事:遺留分とは?法定相続分との違いや計算方法、誰が請求できるかもわかりやすく解説

遺贈を行った結果、遺留分を下回る遺産しか相続できない相続人が生じると、ご自身の死後に遺留分侵害のトラブルが発生するおそれがあるので要注意です。

残された親族の間で揉めてほしくない場合は、遺留分に配慮する形で遺贈の内容を決めることをおすすめします。

遺贈には、遺産を与える人を自分で決められることに加えて、相続トラブルの予防に繋がるメリットがあります。生前贈与など他の方法と比較した上で、ご家庭の状況に合わせた相続対策を行いましょう。

弁護士に相談すれば、遺贈を含めたさまざまな選択肢を比較検討し、どのような形の相続対策が望ましいかについてアドバイスを受けられます。

相続対策をご検討中の方は、弁護士にご相談ください。