月間サイト訪問者数

690万人以上

登録弁護士

28,000人以上

「相続放棄をしたら、生命保険金ももらえなくなるのでは」と心配になるかもしれませんが、受取人に指定された死亡保険金であれば、原則としてその心配はありません。

相続放棄とは、プラスの財産も借金も、いっさい引き継がない手続きをいいます。それでも、受取人に指定された生命保険金は、原則として相続放棄をしても受け取れます。

なぜ受け取れるのか、そして借金との関係はどうなるのかを、順番に見ていきましょう。

生命保険金を受け取れる理由は、その性質にあります。

受取人が指定された生命保険金は、保険会社から受取人へ直接支払われるお金です。亡くなった人(被相続人)の財産をいったん通るわけではないため、相続財産ではなく、受取人自身の固有の財産として扱われます。

相続放棄で手放すのは、あくまで被相続人の財産です。もともと受取人のものとされる生命保険金は、その対象になりません。

たとえば、夫が自身を被保険者として保険に入り、妻を受取人にしていたとします。夫が亡くなって妻が受け取る死亡保険金は、妻自身の財産です。妻は相続放棄をしても、この保険金を受け取れます。

この性質は、借金で悩む人にとって大きな意味を持ちます。

被相続人に多額の借金があるとき、相続放棄をすれば返済義務を引き継がずに済みます。そのうえで、受取人になっている生命保険金は手元に残せるのです。

つまり、借金は引き継がず、保険金は受け取るという形が取れます。残された家族の生活を守るうえで、生命保険が果たす役割は小さくありません。

たとえば、父が1,000万円の借金を残して亡くなり、母を受取人とする死亡保険金500万円があったとします。母が相続放棄をすれば、1,000万円の借金を返す義務は負いません。それでいて、受取人である母は500万円の保険金を受け取れます。借金だけを切り離して、保険金は手元に残せるわけです。

相続放棄そのもののメリット・デメリットや、放棄した借金を最終的に誰が引き継ぐのかは、次の記事でくわしく解説しています。

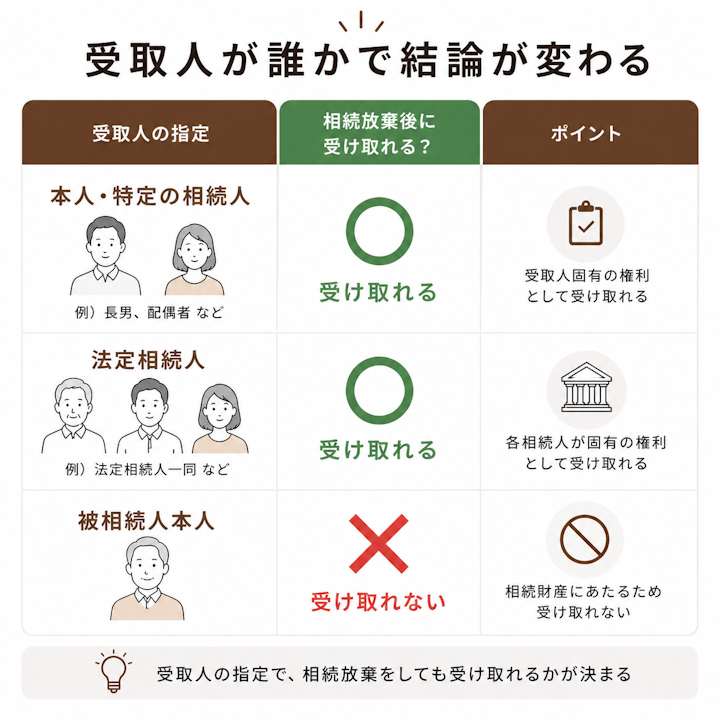

ただし、これは「受取人が誰になっているか」で結論が変わります。次の章で、受け取れる場合と受け取れない場合を整理します。

生命保険金を受け取れるかどうかは、保険契約で誰が受取人に指定されているかを基本に、約款の内容も踏まえて判断します。

まずは保険証券で受取人を確認しましょう。証券が見当たらないときは、保険会社のコールセンターや会員ページからも契約内容を確認できます。過去に受取人を変更していないかも、あわせて見ておくと安心です。

パターンごとに結論をまとめると、次のとおりです。

受取人の指定 | 相続放棄後に受け取れるか |

相続放棄した本人や特定の相続人 | 受け取れる |

「法定相続人」(人を特定せず) | 受け取れる |

被相続人本人 | 受け取れない(相続財産になる) |

多くの保険契約は、契約時に「死亡保険金の受取人:長男〇〇」のように、受取人を1人に指定しています。

この場合、保険金はその人の固有の財産です。指定された人が相続放棄をしても、生命保険金は問題なく受け取れます。

「自分は相続放棄するから、受け取ったら手続きが無効になるのでは」と心配する必要はありません。受取人として指定されていれば、相続放棄と保険金の受け取りは両立します。

受取人が個人名ではなく、「法定相続人」とだけ指定されているケースもあります。

法定相続人とは、民法で定められた相続人のことです。配偶者は常に相続人となり、それ以外は子、直系尊属(父母や祖父母)、兄弟姉妹の順で相続人になります。

この場合も、保険金は相続財産ではなく受取人(法定相続人)の固有の財産として扱われ、相続放棄をしても受け取れます。

受取人を単に「法定相続人」と指定した場合、特段の事情がない限り、各受取人は相続分の割合で保険金を取得するとした最高裁判例があります(最判平成6年7月18日)。

たとえば、法定相続人が配偶者と子2人で保険金が900万円なら、配偶者450万円、子は各225万円が原則です。相続放棄をしても、受取人固有の権利として保険金を取得できる点は変わりませんが、具体的な割合は契約内容や約款を確認してください。

注意したいのは、受取人が被相続人本人に指定されているケースです。

受取人が被相続人本人に指定されている給付は、原則として被相続人の財産、つまり相続財産になります。相続放棄をした人は、この給付を相続によって受け取ることはできません。被相続人に支払われるべき医療保険の入院給付金などが、これに当たることがあります。

また、受取人が指定されていない場合は、約款や法令に従って受取人・権利帰属を判断します。名称だけで決めず、契約内容を確認しましょう。

「先に保険金を受け取ってしまったら、もう相続放棄はできないのでは」と考える方もいます。

結論として、受取人に指定された生命保険金なら、受け取った後でも相続放棄はできます。ただし、何を受け取ったかによって結論が変わるため、ここは正確に押さえておきましょう。

相続放棄では、相続財産を処分すると、相続を単純承認したものとみなされ、相続放棄が認められなくなるおそれがあります。これを法定単純承認といいます。

ここで大切なのが、受取人固有の財産である生命保険金は、被相続人の財産ではないという点です。そのため、保険金を受け取っても法定単純承認にはあたらず、相続放棄ができなくなることはありません。

「保険金を先に受け取ったら放棄できない」という思い込みで、受け取りを我慢する必要はありません。保険金を受け取ってから、落ち着いて相続放棄の手続きを進めることもできます。

ただし、相続放棄には期限があります。原則として、自己のために相続の開始があったことを知った時から3か月以内に家庭裁判所へ申述しなければなりません。保険金の受け取りとは別に、この期限は過ぎないよう気をつけましょう。

一方で、被相続人の財産を売却したり、自己のために使ったりすると、法定単純承認に当たり、相続放棄が認められなくなるおそれがあります。

たとえば、父が保険契約者・保険料負担者で、子を被保険者とする生命保険契約を継続中に父が亡くなった場合、その契約に関する権利は相続財産となることがあります。

相続放棄を検討している人が勝手に契約を解約し、解約返戻金を受け取ると、法定単純承認に当たるおそれがあります。被相続人に帰属する満期保険金なども同様です。

相続放棄をした後にやってしまうと、放棄が認められなくなる行為は、次の記事でまとめて確認できます。

生命保険金とよく似ていますが、扱いはまったく異なります。相続放棄を考えているなら、被相続人名義の預貯金や、被相続人が受け取るはずだったお金には手をつけないことが大切です。

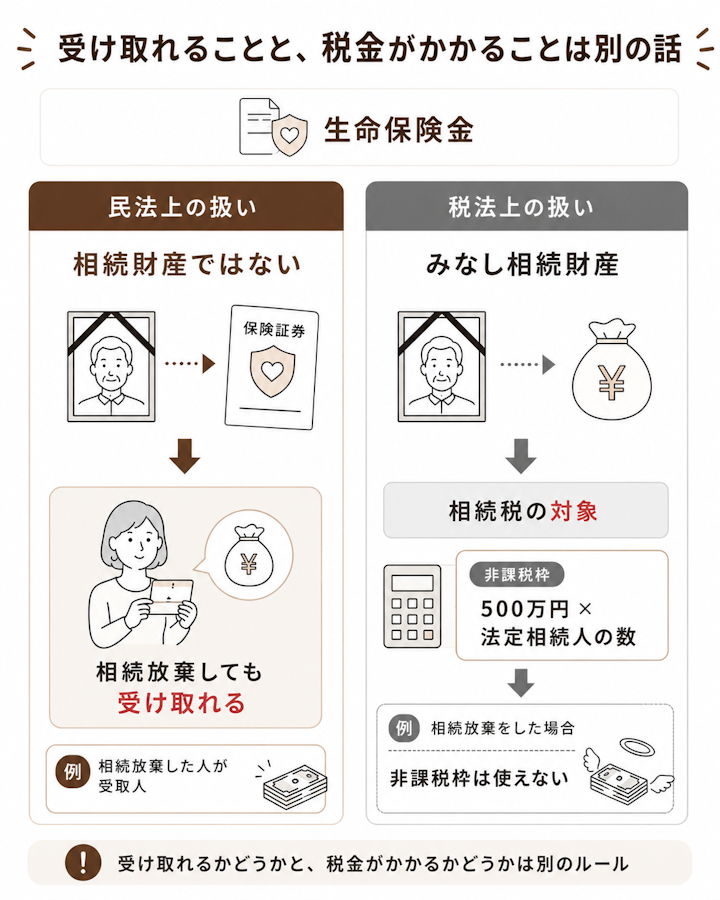

相続放棄をしても生命保険金を受け取れますが、「相続放棄したのだから税金もかからない」と考えるのは誤解です。

民法と税法ではルールが別だからです。被相続人以外の者が受取人に指定された死亡保険金は、民法上は原則として受取人固有の財産ですが、税法上は保険料負担者などに応じて相続税・所得税・贈与税の対象になります。この違いを押さえておきましょう。

被相続人の死亡によって取得する死亡保険金のうち、被相続人が負担した保険料に対応する部分は、税法上、みなし相続財産として相続税の対象になります。みなし相続財産とは、民法上は相続財産でなくても、相続税の計算では相続または遺贈により取得したものとみなされる財産をいいます。

そのため、相続放棄をして相続人でなくなった人でも、受け取った死亡保険金には相続税がかかることがあります。「相続放棄=申告不要」と思い込んで申告を忘れないよう注意しましょう。

相続税がかかるかどうかは、死亡保険金だけでなく、相続財産等から債務・葬式費用・非課税財産を差し引き、一定の贈与財産等を加えた課税価格の合計額で判断します。相続放棄をした人でも、受け取った保険金が相続税の課税対象となる場合は、自身で申告・納税が必要になることがあります。

ただし、みなし相続財産を含む課税価格の合計額が基礎控除額(3,000万円+600万円×法定相続人の数)以下であれば、原則として相続税はかかりません。

みなし相続財産の考え方や、相続税での非課税枠の詳しい扱いは、次の記事でくわしく解説しています。

生命保険金には、残された家族の生活を守るための非課税枠があります。金額は「500万円×法定相続人の数」で計算します。

ただし、この非課税枠には大事な条件があります。非課税枠を使えるのは相続人が受け取った保険金だけで、相続放棄した人が受け取った保険金には適用されません。

少しややこしいのですが、非課税枠の金額を計算するときの「法定相続人の数」には相続放棄した人も含めます。一方で、その枠を実際に使えるのは相続人だけ、という関係です。

具体例で見てみましょう。法定相続人が子2人で、そのうち1人が相続放棄したとします。非課税枠の計算上は2人として数えるため、枠は「500万円×2人=1,000万円」です。

ただし、この1,000万円の枠を使えるのは、相続人として保険金を受け取る残りの1人だけです。相続放棄した人が受け取る保険金には、この枠は使えません。

なお、相続税の申告が必要な場合の期限は、相続の開始があったことを知った日の翌日から10か月以内です。保険金を受け取って相続税がかかりそうなときは、この期限も意識しておきましょう。

生命保険金にかかる税金は、いつも相続税とは限りません。保険料を実際に負担した人(保険料負担者)と、被保険者・受取人が誰かの組み合わせで、税金の種類が変わります。

主なパターンは次のとおりです。

たとえば、妻が自身で保険料を払い、夫を被保険者、受取人も妻にしていた場合は、妻が受け取る保険金は所得税の対象です。一方、父が保険料を払い、母を被保険者、子を受取人にしていた場合は、3者が異なるため贈与税の対象になります。

どの税金がいくらかかるかは、契約内容や金額によって変わります。判断に迷うときや税額を正確に知りたいときは、相続にくわしい税理士に相談することをおすすめします。

相続放棄をしても受け取れるのは、生命保険金だけではありません。受取人や受給者の固有の財産とされるものは、ほかにもあります。代表的なものを見ておきましょう。

死亡退職金とは、会社員や公務員が亡くなったときに、勤務先から遺族へ支払われるお金です。

勤務先の就業規則や退職金規程で「遺族に支払う」と定められている場合、死亡退職金は遺族固有の財産になります。そのため、受取人に指定された人なら、相続放棄をしても受け取れます。

一方で、受取人を定めた規程がない場合は、死亡退職金が被相続人の財産(相続財産)とされ、相続放棄をすると受け取れないことがあります。勤務先の規程を確認しておきましょう。

遺族年金(遺族基礎年金・遺族厚生年金)は、国の法律にもとづいて遺族の生活を守るために支給されるお金です。被相続人の財産ではないため、相続放棄をしても受給資格に影響はありません。

このほか、未支給年金や、健康保険から支給される葬祭費・埋葬料なども、遺族固有の給付として受け取れます。これらは相続放棄をしたかどうかに関係なく、要件を満たす遺族が受け取れます。

会社から遺族へ支払われる弔慰金や、参列者からいただく香典も、被相続人の財産ではなく遺族へ向けられたお金です。そのため、相続放棄をしても受け取れます。ただし、弔慰金が社会通念を大きく超えて高額な場合などは、税務上の扱いが変わることがあるため、金額が大きいときは税理士に確認しておくと安心です。

つまり、相続放棄をしても、家族の生活を支えるために用意された保険金や公的な給付の多くは、手元に残せるということです。「相続放棄をすると何もかも失う」と思い込む必要はありません。何が受取人固有の財産で、何が被相続人の財産なのかを一つずつ確認していくことが、後悔しない判断につながります。

最後に、相続放棄と生命保険についてよくある質問にお答えします。

受取人が指定されている契約なら、保険会社は受取人へ保険金を支払う義務があります。そのため、相続放棄の事実をわざわざ伝える必要は、基本的にありません。

ただし、受取人が「法定相続人」とだけ指定されているなど、取り扱いに迷うケースもあります。不安があるときは、保険会社の担当者や弁護士に確認してから手続きを進めると安心です。

なお、保険金を請求するときは、一般的に次のような書類を求められます。実際に必要な書類は保険会社によって異なります。

相続放棄をしたからといって、特別な書類が増えるわけではありません。くわしい必要書類は契約している保険会社に確認しましょう。

生命保険金の請求には期限があります。保険金を請求する権利は、原則として支払事由が発生した日(被相続人の死亡など)から3年で時効により消滅します(保険法95条1項)。

「相続放棄の手続きで忙しく、保険金の請求をうっかり忘れていた」とならないよう、早めに保険会社へ連絡しましょう。

指定されていた受取人が被保険者より先に亡くなり、その後に受取人の変更がされていない場合は、原則として、亡くなった受取人の相続人が新たな受取人になります(保険法46条)。

この場合、受取人となる相続人が複数いるときは、その相続人らが人数で等しく分けて受け取るのが原則です(最判平成5年9月7日)。

たとえば、夫が妻を受取人にしていたものの、妻が夫より先に亡くなり、受取人を変更しないまま夫が亡くなったとします。このとき保険金は、亡くなった妻の相続人(たとえば子)が受け取ります。受取人がだれになるか判断が難しいときは、保険会社や弁護士に確認しましょう。

相続放棄をしても、受取人に指定された生命保険金は受取人固有の財産として受け取れます。受け取っても法定単純承認にはあたらないため、受け取った後でも相続放棄はできます。

ただし、受取人が被相続人本人の保険金や、被相続人名義の解約返戻金などに手をつけると、相続放棄が認められなくなるおそれがあります。

また、死亡保険金はみなし相続財産として相続税の対象になり、相続放棄した人には「500万円×法定相続人の数」の非課税枠が使えない点にも注意が必要です。

受取人の指定があいまいで保険金を受け取れるか判断がつかないとき、借金があり相続放棄と保険金の受け取りを両立させたいとき、相続放棄の3か月の期限が迫っているときは、対応を誤ると受け取れるはずのお金を失ったり、放棄できなくなったりするおそれがあります。

迷ったときは、まずは弁護士への初回相談で、あなたのケースで生命保険金を受け取れるか、相続放棄をどの順番で進めるべきかを確認しましょう。