月間サイト訪問者数

690万人以上

登録弁護士

28,000人以上

子どもが親の代わりに祖父母や伯父などの遺産を相続する「代襲相続」は、親が相続放棄した場合には発生しません。

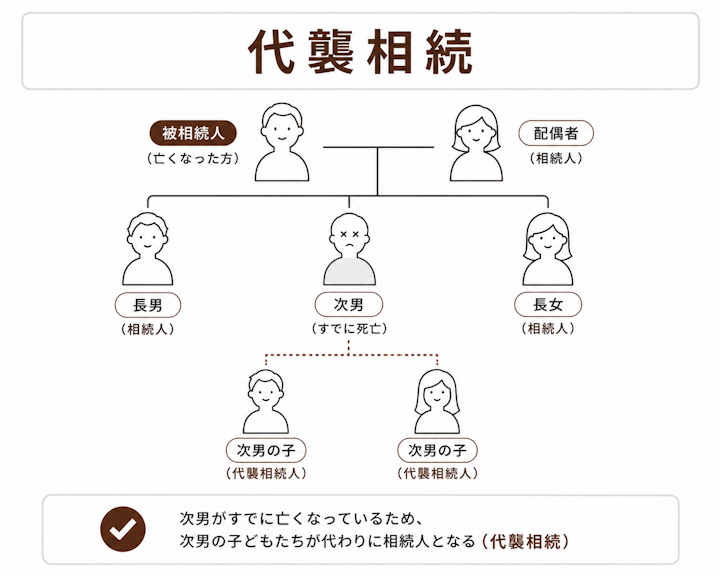

「代襲相続」とは、本来相続人となるはずだった人が死亡・相続欠格・廃除などにより相続できない場合に、その子どもなどが代わって遺産を相続することを意味します。

(例)

被相続人

次男(相続発生時点ですでに死亡)

孫(次男の子)

たとえば被相続人が死亡した時点で、子どもがすでに死亡していたとします。この場合、次男の子供は、次男に代わって被相続人の遺産を相続できます。これが代襲相続です。

代襲相続が発生するのは、以下の1~3の要件をすべて満たす場合です。

1. 以下のいずれかの者が相続権を失ったこと

・被相続人の直系卑属(子、孫など)

・被相続人の兄弟姉妹(兄弟姉妹については、代襲できるのはその子である甥・姪まで)

2. 相続権を失った原因が、以下のいずれかに当たること

・死亡

・相続欠格(民法891条)

・相続廃除(民法892条)

3. 相続権を失った者に子どもがいること

※被相続人の直系卑属である子どもがすでに死亡している場合や、相続欠格に該当する場合は、さらにその子どもによる再代襲相続が問題になり得ます。

上記2のとおり、代襲相続が発生するのは、死亡・相続欠格・相続廃除などによって相続できない場合です。ただし、兄弟姉妹については廃除の制度は通常問題にならず、また再代襲も認められません。相続放棄によって相続権を失った場合には、代襲相続は発生しません。

したがって相続放棄をしたとしても、祖父母や伯父などの遺産を、自分に代わって子どもに相続させることはできません。

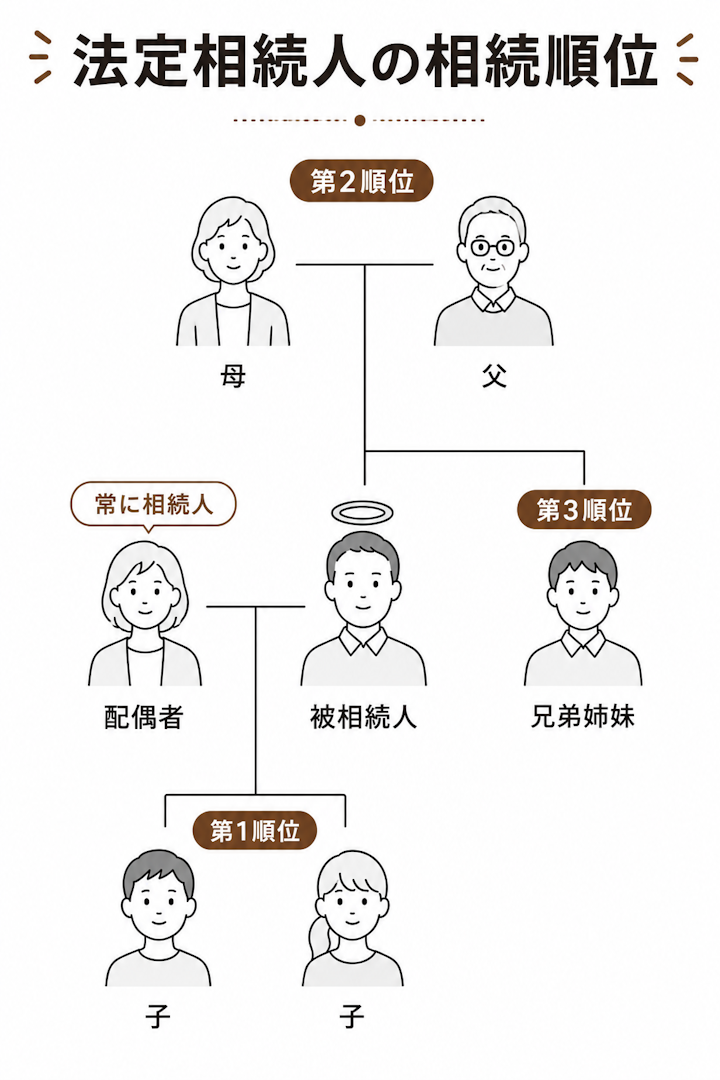

相続人になれる人と、その順番は法律で決まっています。まず、配偶者(夫や妻)は常に相続人です。それ以外の血族には次のような順位があり、上の順位の人がいる間は、下の順位の人は相続人になりません。

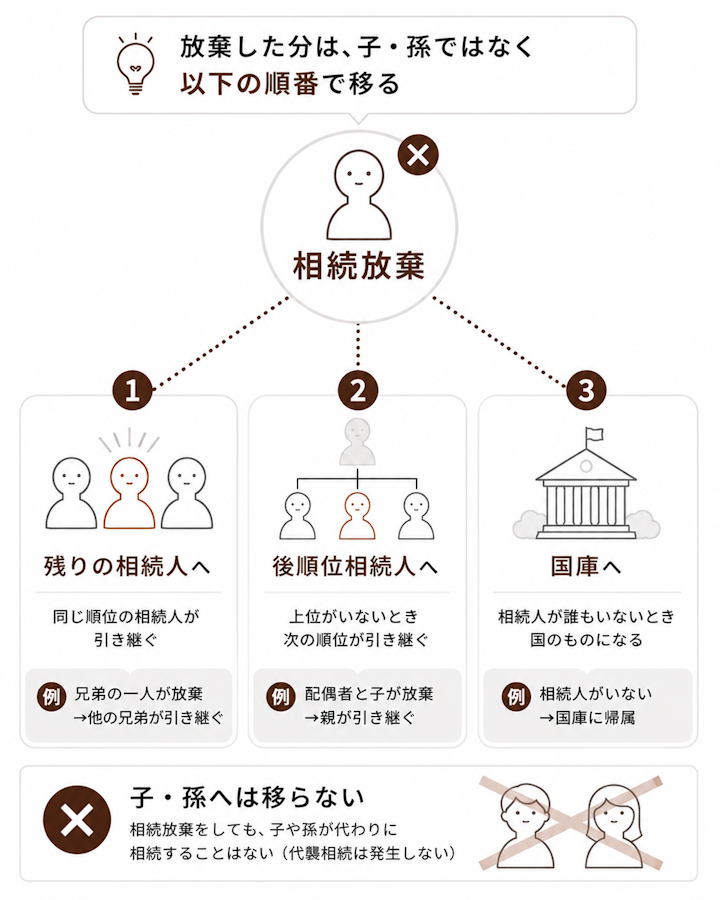

相続放棄をすると、その人ははじめから相続人でなかったものとして扱われます。その結果、同じ順位に他の相続人がいなければ、相続権は次の順位の人へ移っていきます。具体的なパターンは次のとおりです。

順位 | 相続人 | 全員が放棄すると |

|---|---|---|

第1順位 | 子(孫) | 第2順位の直系尊属へ |

第2順位 | 父母・祖父母 | 第3順位の兄弟姉妹へ |

第3順位 | 兄弟姉妹(甥・姪) | 相続人がいなくなる(相続財産清算人の選任へ) |

注意したいのは、配偶者は他の順位の人が放棄しても相続人のままという点です。ただし、一緒に相続する人(共同相続人)が変わると、配偶者の法定相続分も変わります。たとえば子が全員放棄して父母が相続人になると、配偶者と父母で遺産を分けることになります。

そして最も誤解が多いのが、「子が放棄したら孫が相続するのでは?」という点です。相続放棄では代襲相続は起きないため、子が放棄しても孫には相続権は移らず、同順位の子が全員放棄した場合は、第2順位の直系尊属がいれば直系尊属が相続人になります。

相続放棄をした場合は、自分の子どもが代わりに相続するのではなく、残りの相続人で法定相続分を計算し直すか、後順位相続人が相続人になります。

相続分(相続権)の移動につき、想定されるパターンは以下の3つです。

それぞれのパターンについて、具体的な例を用いて、相続分(相続権)がどのように移動するのかを解説します。

相続放棄をしていない相続人が残っているケースで、以下のいずれかに該当する場合は、残りの相続人に相続権が移動します。

※相続順位は以下のとおり

第1順位:被相続人の子

第2順位:被相続人の直系尊属(父母、祖父母など)

第3順位:被相続人の兄弟姉妹

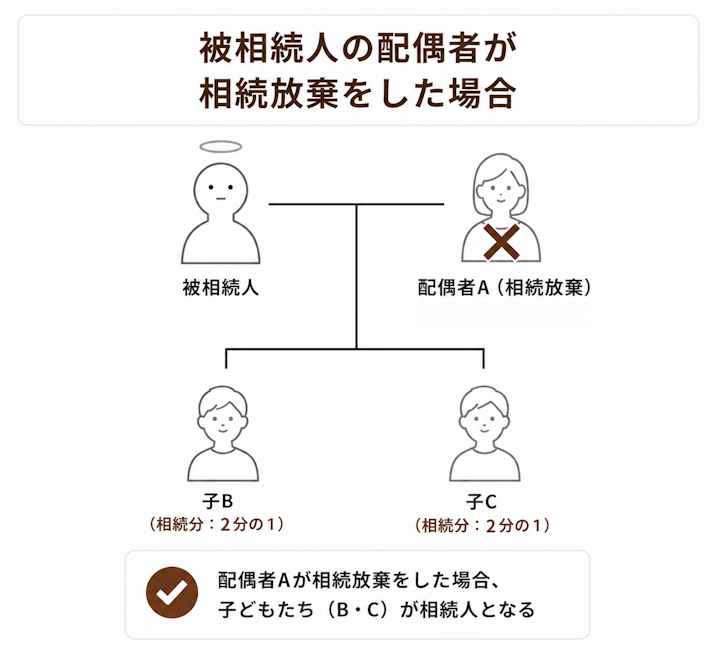

→Aは初めから相続人でなかったものとして扱われ、残りの相続人であるB・Cだけで相続分を計算します。その結果、B・Cの相続分は各2分の1となります。

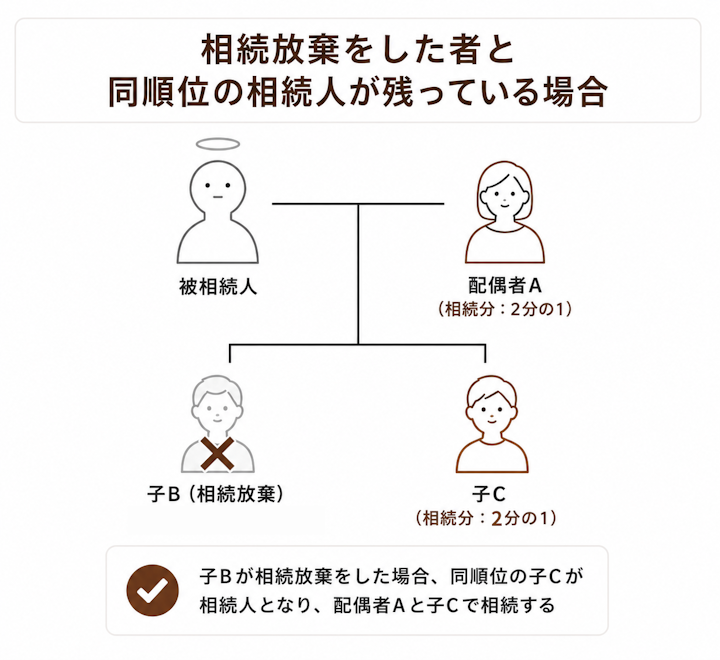

→Bは初めから相続人でなかったものとして扱われ、配偶者Aと同順位の相続人であるCだけで相続分を計算します。その結果、A・Cの相続分は各2分の1となります。

→B・Cは初めから相続人でなかったものとして扱われ、他に血族相続人がいないため、配偶者Aがすべての遺産を相続します。

相続放棄をした者と同順位の相続人がおらず、後順位相続人がいる場合には、後順位相続人へ相続権が移動します。

例

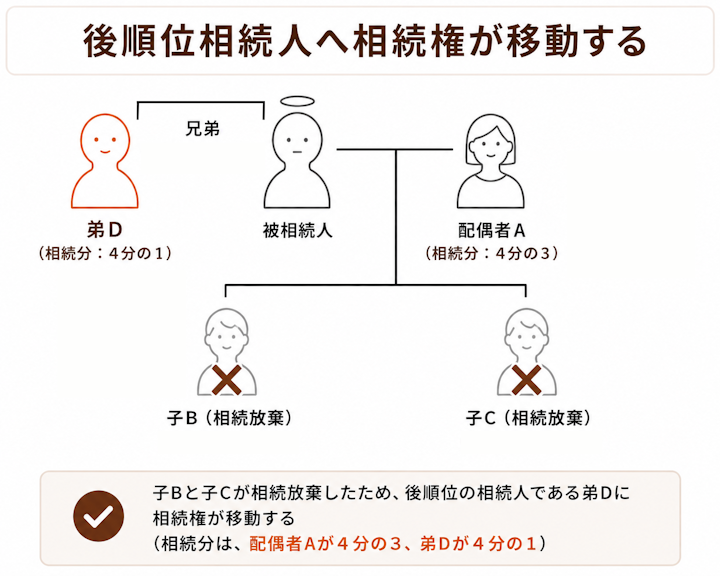

→B・Cの相続放棄により、相続権が弟Dに移ります。 配偶者と兄弟姉妹の相続分は3:1なので(民法900条3号)、Aの相続分は4分の3、Dの相続分は4分の1となります。

相続人全員が相続放棄をし、他に相続人がいない場合は、相続人不存在の状態になります。この場合、債権者などの利害関係人が、家庭裁判所に相続財産清算人の選任を申し立てることがあります(民法952条1項)。

相続財産清算人は、相続債務・遺贈の弁済や特別縁故者への財産分与等を行った後、残った遺産を国庫に帰属させます(民法959条)。

なお相続放棄をした者が相続放棄時点で現に占有している相続財産がある場合、相続放棄をした者は、相続放棄の時点で現に占有している相続財産を、相続財産清算人に引き渡すまでの間、自己の財産に対するのと同一の注意をもって保存しなければなりません(民法940条)。典型例としては、被相続人名義の自宅に相続放棄した者が相続放棄の前後で当該自宅に住み続けているようなケースです。

代襲相続によって相続権を取得した者(=代襲相続人)も、遺産を相続したくなければ相続放棄ができます。

代襲相続人が相続放棄をする際には、特に以下の2点にご注意ください。

代襲相続人が相続放棄をする際には、親の死亡等によって代襲相続が発生し、自分が相続人になったことを証明しなければなりません。そのため、通常よりも家庭裁判所に提出すべき書類(戸籍謄本など)の種類が増えます。

戸籍謄本などの取得には一定の期間を要するので、相続放棄の準備は早めに進めましょう。

相続放棄の判断および手続きは、個々の相続について別個に行う必要があります。

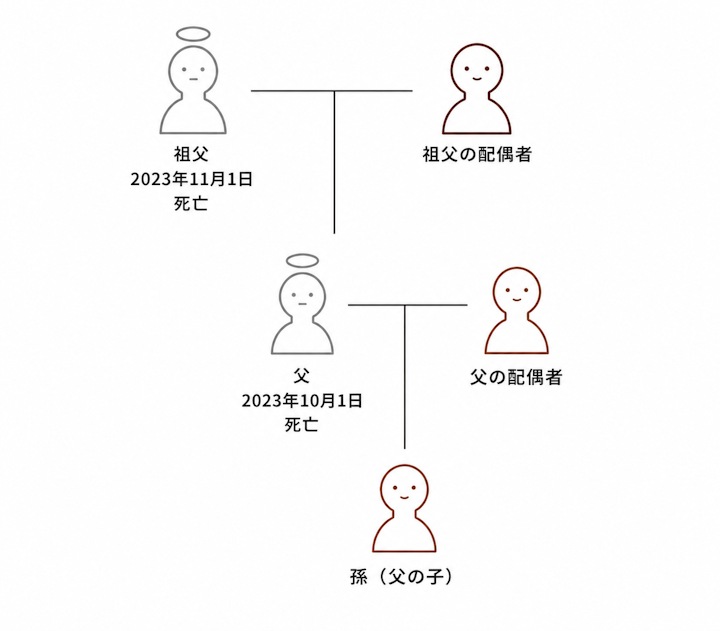

たとえば、以下のようなケースを考えます。

例

祖父

父

孫(父の子ども)

2023年10月1日、父が死亡

2023年11月1日、祖父が死亡

上記の設例において、孫は父の相続人です。

また、孫は祖父の相続についても、父の死亡に伴う代襲相続によって相続人となります。

孫は、祖父・父の相続についていずれも相続放棄ができますが、それぞれの手続きは別個に行わなければなりません。つまり、祖父の相続を放棄しても父の相続を放棄したことにはならず、逆も同様ということです。

設例のようなケースにおいて、両方相続放棄をする必要がある場合は、どちらも忘れずに家庭裁判所で手続きを行いましょう。

相続放棄をしたとき、次順位の相続人へ連絡する法律上の義務はありません。しかし、実務的には連絡しておくことを強くおすすめします。理由は、あなたの放棄によって次順位の人が新たに相続人になる可能性があるからです。

相続放棄には、「自己のために相続の開始があったことを知った時から3か月以内」という熟慮期間があります(民法915条1項)。次順位の人がこの事実を知らないままでいると、相続放棄を検討する機会が遅れ、債権者対応などで混乱するおそれがあります。特に、亡くなった人に借金がある場合は注意が必要です。

連絡せずに放置すると、後から「なぜ知らせてくれなかったのか」と親族間のトラブルに発展することもあります。法的な義務がなくても、早めに事情を伝えておくことが、結果的にトラブル防止につながります。

次順位の人へ伝えておきたいのは、次のような内容です。

関連記事:相続放棄できる期間は3か月!期限を延長する方法、過ぎた場合の対処法も解説

子が全員相続放棄したら孫が相続しますか?

相続しません。相続放棄では代襲相続が起こらないため、子が全員放棄しても孫に相続権は移りません。この場合、同順位の子が全員放棄していれば、第2順位の直系尊属(被相続人の父母や祖父母)がいる場合は直系尊属が相続人になります。

相続しません。相続放棄では代襲は起きないため、兄弟姉妹が放棄しても甥・姪が代わりに相続することはありません。甥・姪が相続人になるのは、兄弟姉妹が被相続人より先に亡くなっていた場合などの代襲相続に限られます。放棄とは仕組みが異なります。

相続放棄をしても、代襲相続は発生しません。相続放棄をした者の子どもが代わりに相続するのではなく、残りの相続人で相続分を計算し直すか、後順位相続人が相続人になります。

相続放棄を行う際には、相続分(相続権)の移動による影響に注意が必要です。また、期間制限(熟慮期間)や法定単純承認のリスクにも留意しなければなりません。

相続放棄にはさまざまな注意点があるため、弁護士のアドバイスを受けながら手続きを進めましょう。