月間サイト訪問者数

690万人以上

登録弁護士

28,000人以上

相続放棄とは、被相続人が残した遺産を引き継ぎたくない場合に、相続する権利を放棄することです。

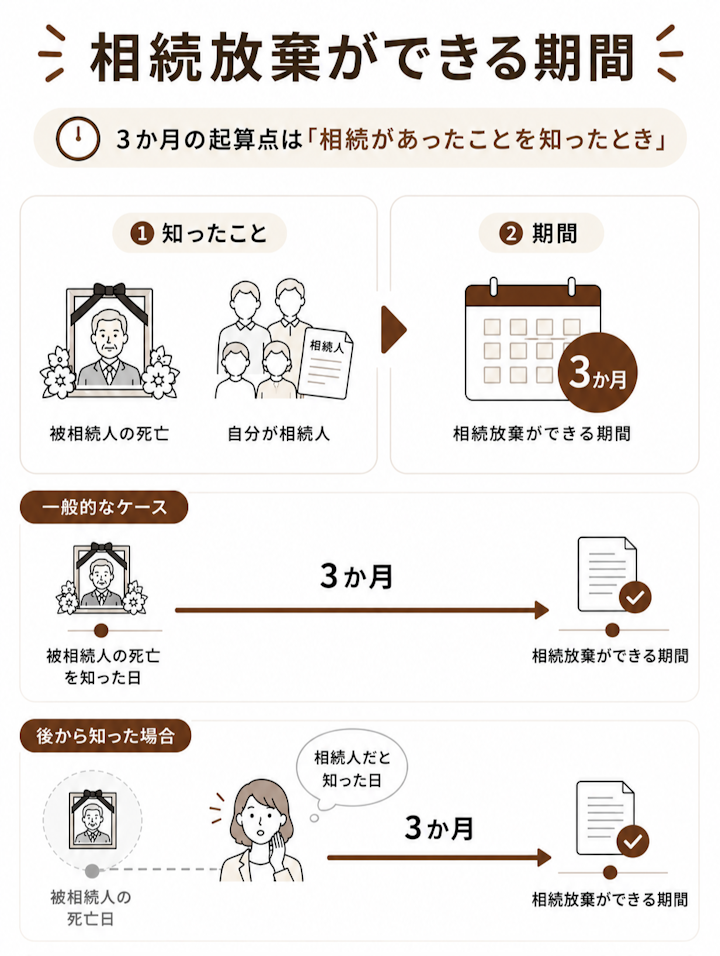

相続放棄ができる期間は、「自己のために相続の開始があったことを知った時」から3か月以内と定められています。

この3か月の期間は「熟慮期間」と呼ばれます。相続財産や借金・債務の状況を調べたうえで、相続するか、相続放棄するか、限定承認するかを判断するための期間です。この記事では、わかりやすさのため、これを「相続放棄ができる期間」と言います。

相続放棄ができる期間の起算点である「自己のために相続の開始があったことを知った時」とは、一般的には次の2つを知った時点をいいます。

配偶者や子など、被相続人の死亡と同時に相続人になる立場の人は、通常、被相続人の死亡を知った日から3か月のカウントが進みます。

一方で、配偶者や子以外の方で、自分が相続人になったことを後から知った場合は、死亡を知った日ではなく、自己のために相続の開始があったことを知った(自分が相続人だと知った)日が起算点になることがあります。

「亡くなった日から3か月」と思い込まず、自分が相続人になったことをいつ知ったのかを確認しましょう。

相続放棄ができる期間は、相続人全員で同じ日から進むとは限りません。特に注意が必要なのは、父母・兄弟姉妹・甥姪などの後順位の相続人です。

先順位の相続人が相続放棄をすると、次順位の人が相続人になります。相続放棄をした人には、後順位の相続人へ通知する法律上の義務がないため、知らないうちに自分が相続人になっていることもあります。

相続人の立場 | 3か月の起算点の例 |

|---|---|

配偶者・子 | 死亡を知った日 |

父母・祖父母 | 子など先順位者がいない、または放棄したと知った日 |

兄弟姉妹 | 先順位者がいない、または放棄したと知った日 |

甥姪 | 兄弟姉妹が死亡している場合などに、自分が相続人と知った日 |

たとえば、被相続人の子が全員相続放棄をした場合、次に父母などが相続人になります。父母も相続放棄した場合やすでに亡くなっている場合は、兄弟姉妹が相続人になることがあります。

この場合、兄弟姉妹の相続放棄ができる期間は、被相続人の死亡を知った日からではなく、自分が相続人になったことを知った日から3か月と考えられます。

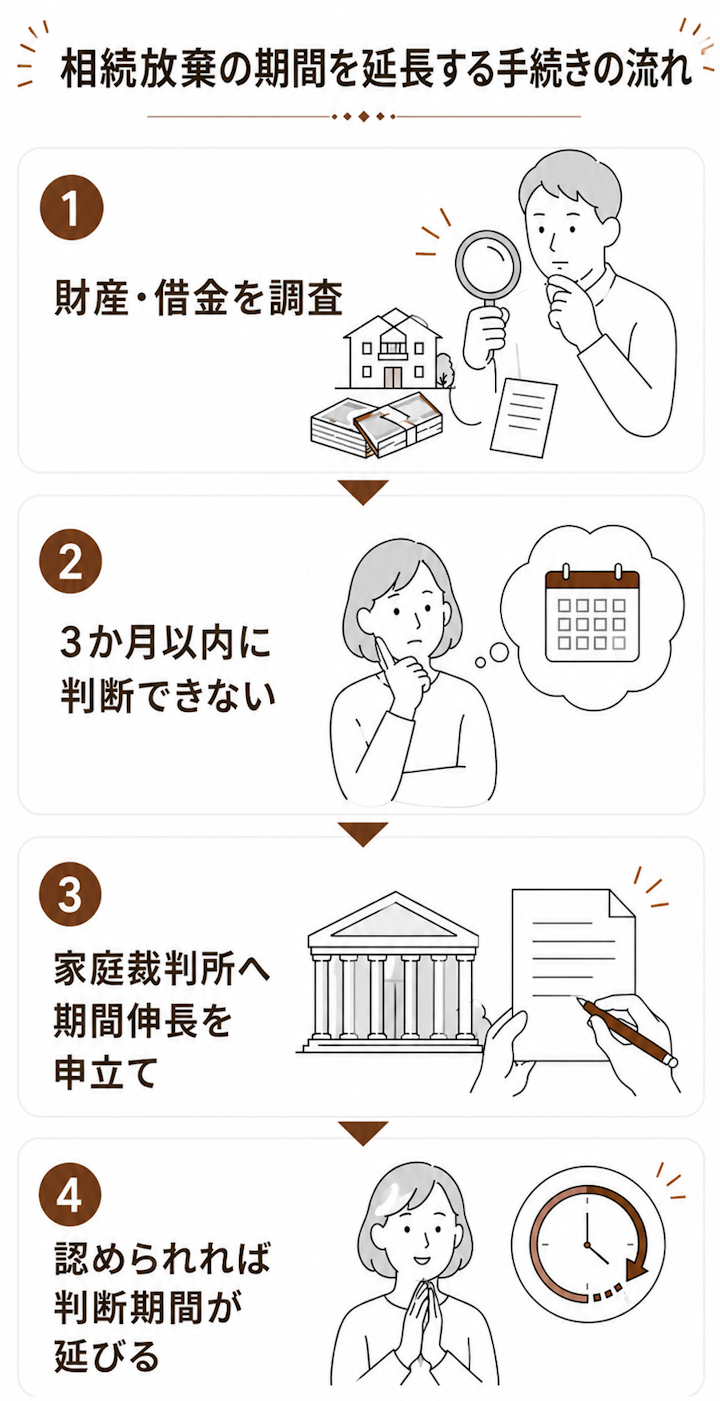

相続財産や借金の調査に時間がかかり、3か月以内に相続放棄するかどうか判断できない場合は、家庭裁判所に申立てることで、期間を延長できることがあります。

この手続きは「相続の承認又は放棄の期間の伸長」と呼ばれます。この記事では、わかりやすさのため「相続放棄ができる期間の延長」と表記します。

期間の延長を希望する場合は、原則として3か月の期間内に申立てる必要があります。

期間の延長は、申立てれば必ず認められるわけではありません。家庭裁判所が、相続財産や債務の調査状況、相続人の事情などを踏まえて判断します。

たとえば、次のような場合は、期間の延長を考えてみることをおすすめします。

ケース | 具体例 |

|---|---|

財産調査に時間がかかる | 不動産・預貯金・株式が多い |

借金の有無が不明 | 督促状や請求書の確認が必要 |

相続人が多い | 連絡や戸籍調査に時間がかかる |

事業をしていた | 事業債務・保証債務の確認が必要 |

遠方に住んでいる | 書類収集や調査に時間がかかる |

相続放棄は、いったん受理されると原則として撤回できません。相続財産や負債の状況が不明なまま判断すると、後から「放棄しなければよかった」と後悔するおそれがあります。

期間の延長は、ぎりぎりになってから準備すると間に合わない可能性があります。「調べてから考えよう」としているうちに3か月が過ぎることがあります。期限が近い場合は、財産調査と並行して、期間の延長の申立てを検討することが大切です。

相続放棄ができる期間を延長したい場合は、家庭裁判所に「相続の承認又は放棄の期間の伸長」という手続きを申立てます。

申立てが認められると、家庭裁判所が定めた期間、相続放棄をするかどうかを判断するための期間が延びます。

期間延長の申立て先は、被相続人の最後の住所地を管轄する家庭裁判所です。

申立ての際には、なぜ3か月以内に判断できないのかを説明します。単に「忙しかった」という理由だけではなく、相続財産や債務の調査に時間がかかっている事情を具体的に整理しておきましょう。

項目 | 内容 |

|---|---|

手続き名 | 相続の承認又は放棄の期間の伸長 |

申立先 | 被相続人の最後の住所地の家庭裁判所 |

主な申立人 | 相続人、利害関係人など |

申立ての時期 | 「自己のために相続の開始があったことを知った時」から3か月以内 |

期間延長の申立てでは、一般的に次のような書類や費用が必要になります。

必要なもの | 内容 |

|---|---|

申立書 | 期間延長を求める書面 |

被相続人の住民票除票(または戸籍附票) | 最後の住所地を確認するため |

被相続人の死亡の記載のある戸籍(除籍・改製原戸籍)謄本 | 相続が開始したことを確認するため |

申立人(延長を求める相続人)の戸籍謄本 | 相続人であることを確認するため |

収入印紙 | 相続人1人につき800円分 |

郵便切手 | 金額は家庭裁判所に確認 |

戸籍謄本などの必要書類がすぐにそろわない場合でも、申立後に追加提出できることがあります。ただし、申立書の提出自体が遅れると期間に間に合わないおそれがあります。

必要書類の準備に時間がかかりそうな場合は、早めに申立先の家庭裁判所へ確認しましょう。

なお、父母・兄弟姉妹など後順位の相続人が申立てる場合は、被相続人の出生から死亡までのすべての戸籍謄本など、続柄に応じた追加の戸籍が必要です。続柄ごとの必要書類は、申立先の家庭裁判所や最高裁判所のサイトで確認しましょう。

相続放棄ができる期間そのものが過ぎてしまうと、相続放棄はできません。ただし、「自己のために相続の開始があったことを知った時から3か月」を過ぎていても、期間の起算点(3か月を数え始める時点)が後ろにずれることで、まだ期間内と扱われる場合があります。

ここで問題になるのは「期間が過ぎたのに特別に認めてもらう」ことではなく、「そもそも、いつから3か月を数えるか」という起算点です。自己判断であきらめず、まずは起算点や、借金・債務を知った時期を整理しましょう。

被相続人の死亡も、自分が相続人になったことも知っていたとしても、相続財産が全くないと信じており、かつそう信じたことに相当な理由がある場合には、期間の起算点が例外的に後ろにずれることがあります。

この点について最高裁は、被相続人に相続財産が全く存在しないと信じ、そう信じたことに相当な理由がある場合には、相続放棄ができる期間(熟慮期間)は「相続人が相続財産の全部または一部の存在を認識した時、または通常これを認識しうべき時」から起算すると判断しました(最高裁昭和59年4月27日判決)。

たとえば、次のような事情があるときは、死亡から3か月を過ぎていても、まだ期間内と判断される可能性があります。

ただし、この扱いが認められるのはあくまで例外的な場合です。「相続財産が全くないと信じたこと」と「そう信じたことに相当な理由があること」の両方が必要で、可能性があるかどうかは具体的な事情をもとに慎重に判断する必要があります。

自己のために相続の開始があったことを知った日から3か月経過後に相続放棄を主張する場合は、借金や債務をいつ知ったのかを示す資料が重要です。

たとえば、次のような資料を集めておきましょう。

通知書や督促状は、借金を知った時期を示す重要な資料になります。

捨てずに保管し、家庭裁判所への申述や弁護士相談の際に提示できるようにしておきましょう。

借金や債務を知った後、さらに放置してしまうと、「知っていたのに対応しなかった」と判断されるおそれがあります。

自己のために相続の開始があったことを知った日から3か月経過した後の相続放棄では、家庭裁判所への申述書の書き方、事情説明、証拠資料の整理が重要です。

相続放棄ができる期間を過ぎた可能性がある場合でも、早めに家庭裁判所への申述や弁護士への相談を行いましょう。

相続放棄ができる期間内であっても、行動によっては相続放棄が認められなくなることがあります。

また、自分が相続放棄をすると、次順位の相続人に影響が出る点にも注意が必要です。

相続放棄ができる期間内でも、相続財産を処分すると「相続することを認めた」と扱われることがあります。これを法定単純承認といいます。

たとえば、次のような行為には注意が必要です。

相続放棄を検討している場合は、むやみに財産に手をつけないようにしましょう。

一方で、保存行為や必要最小限の管理行為は、直ちに単純承認とはいえない場合もあります。どこまでが許されるかは事案によって異なるため、判断に迷う場合は弁護士などの専門家に確認しましょう。

相続放棄をすると、その人は初めから相続人ではなかったものとして扱われます。

その結果、次順位の人が相続人になることがあります。

放棄した人 | 次に相続人になる可能性がある人 |

|---|---|

子 | 父母・祖父母など |

父母・祖父母 | 兄弟姉妹 |

兄弟姉妹が死亡 | 甥姪 |

次順位の相続人は、自分が相続人になったことを知った日から3か月以内に、相続放棄をするかどうか判断する必要があります。

相続放棄をした場合は、必要に応じて次順位の親族に連絡しておくと、後のトラブルを避けやすくなります。

被相続人に借金があるかもしれないものの、財産が残る可能性もある場合は、相続放棄ではなく限定承認を検討することがあります。

限定承認とは、相続によって得た財産の範囲で、被相続人の債務を負担する方法です。

ただし、限定承認も、相続放棄と同じく原則として3か月以内に手続きが必要です。また、限定承認は相続人全員で行う必要があるため、相続放棄よりも手続きが複雑になりやすいです。

選択肢 | 向いているケース |

|---|---|

相続放棄 | 借金が多い、財産を引き継ぎたくない |

限定承認 | 借金額が不明、財産が残る可能性がある |

単純承認 | 財産も債務も引き継ぐ |

借金や債務があるか不明な場合は、相続放棄・限定承認・単純承認のどれを選ぶべきか、期間内に検討しましょう。

相続放棄ができる期間の末日が土日祝日など家庭裁判所の閉庁日にあたる場合、通常は翌開庁日までに提出すればよいと考えられます。

ただし、郵送の場合は、発送日ではなく家庭裁判所に届く日が問題になることがあります。期間ぎりぎりに郵送すると間に合わないおそれがあるため、余裕をもって提出しましょう。

相続放棄では、自己のために相続の開始があったことを知った日から3か月以内に家庭裁判所へ相続放棄の申述をすることが重要です。

家庭裁判所が申述を受理するかどうかの判断は、申述書を提出した後になります。そのため、期間内に申述書を提出していれば、受理日が期間後になっても問題ありません。

ただし、書類の不備や事情説明の不足があると、手続きに時間がかかることがあります。期間が近い場合は、早めに家庭裁判所や弁護士に確認しましょう。

戸籍謄本などの必要書類が期間内にそろわない場合でも、申述後に追加提出できることがあります。

ただし、申述書そのものの提出が遅れると、相続放棄ができる期間に間に合わないおそれがあります。

必要書類がそろわない場合は、まず家庭裁判所に相談し、申述書を先に提出できるか確認しましょう。

相続放棄の申述をすると、家庭裁判所から照会書や回答書が届くことがあります。これは、相続放棄の意思や事情を確認するための書類です。

照会書や回答書に記載された提出期間を過ぎると、家庭裁判所が事情を確認できず、手続きに支障が出る可能性があります。

期間を過ぎてしまった場合は、放置せず、すぐに家庭裁判所へ連絡しましょう。

相続放棄申述受理証明書そのものに有効期限はありません(相続放棄は撤回できないため、古いものでも有効です)。銀行などの提出先では原本の提出を求められることはありますが、発行時期の指定は基本的にありません。

なお、同時に提出する印鑑証明書には『発行から3〜6か月以内』など提出先ごとの期限があるため、そちらは取得時期に注意しましょう。

相続放棄ができる期間は、原則として「自己のために相続の開始があったことを知った時」から3か月です。

それは、死亡を知った日から3か月とは限りません。兄弟姉妹や甥姪などの後順位の相続人では、自分が相続人になったことを知った時点から期間が進むことがあります。

相続財産や借金の調査が終わらず、3か月以内に判断できない場合は、家庭裁判所へ期間延長を申立てる方法があります。被相続人と長く疎遠で、財産も借金も全くないと信じていたなどの特別な事情があれば、自己のために相続の開始があったことを知った日から3か月を過ぎていても、起算点が後ろにずれて、借金を後から知ったなどの事情があれば、相続放棄が認められる場合があります。

相続放棄ができる期間が近い場合や、すでに期間を過ぎた可能性がある場合は、できるだけ早く弁護士へ相談しましょう。

相続での揉め事は、大事な人が亡くなった直後なので、通常の揉めごと以上の精神的な衝撃があります。お一人で悩まれず専門家に相談してください。一人で悩まれるより良い方法がきっと見つかるはずです。