月間サイト訪問者数

690万人以上

登録弁護士

28,000人以上

相続放棄とは、相続人が、被相続人の権利や義務を一切引き継がないことを家庭裁判所に申し立てる手続きです。

たとえば、親が亡くなったあとに多額の借金が見つかった場合、相続人が何もしないまま相続を承認すると、借金の返済義務を引き継ぐ可能性があります。相続放棄が認められると、その相続については最初から相続権を持っていなかったとみなされるため、原則として借金を返済する必要がなくなります。

相続放棄は、単に「遺産はいらない」と家族に伝えることではありません。家庭裁判所に相続放棄の申述をして、受理されることが必要です。

相続放棄をすると、次のような効果があります。

つまり、相続放棄は「借金だけ放棄して、財産だけ受け取る」制度ではありません。マイナスの財産だけでなくプラスの財産も全て手放すという選択です。

相続が始まったとき、相続人は大きく分けて3つの選択肢から対応を決めます。

選択肢 | 内容 | 向いているケース |

|---|---|---|

単純承認 | 財産も借金もすべて引き継ぐ | 財産が明らかに多い |

相続放棄 | 財産も借金も引き継がない | 借金が多い、財産が不要 |

限定承認 | 相続財産の範囲で借金を支払う | 財産と借金のどちらが多いか不明 |

限定承認は、相続財産の範囲で借金を精算する方法です。ただし、共同相続人がいる場合は原則として全員で手続きする必要があり、手続きも複雑になりやすいです。

一方、相続放棄は相続人ごとに行えます。自分だけ相続放棄をすることも可能です。

相続人同士の話し合いで「自分は何も受け取らない」と決めることがあります。これは遺産分割協議で取得分をゼロにする合意であり、法律上の相続放棄とは異なります。

遺産分割協議で財産を取得しないことを決めたとしても、債権者との関係では借金の返済義務が残る可能性があります。借金を引き継ぎたくない場合は、家庭裁判所で相続放棄の手続きをする必要があります。

相続放棄は、亡くなった人に借金があるときだけの制度ではありません。不動産の管理負担、親族間のトラブル、連帯保証など、さまざまな事情で検討されます。

もっとも典型的なのは、亡くなった人に借金があるケースです。カードローン、消費者金融、住宅ローンの残債、事業上の借入れ、税金の滞納、未払い家賃などは、相続の対象になる可能性があります。

また、亡くなった人が誰かの連帯保証人になっていた場合、保証債務を引き継ぐことがあります。借金の金額が財産より多い可能性がある場合は、早めに相続財産と負債を調査することが重要です。

相続財産に土地や建物がある場合でも、必ずしも相続したほうがよいとは限りません。老朽化した空き家、売却しにくい山林、遠方の土地などは、固定資産税や管理費、修繕費が負担になることがあります。

ただし、相続放棄をすればすべての管理負担から直ちに解放されるとは限りません。相続放棄の時点でその不動産などを現に占有している場合には、次の相続人や相続財産清算人へ引き渡すまで、自己の財産におけるのと同一の注意をもって保存する義務を負うことがあります。

土地や空き家がある場合は、「放棄すれば終わり」と考えず、管理状況や占有の有無も確認しておきましょう。

相続人同士の関係が悪く、遺産分割協議に関わりたくない場合にも、相続放棄を検討することがあります。

相続放棄が受理されると、その相続については相続人ではなかったものとして扱われます。そのため、遺産分割協議に参加する必要もなくなります。

ただし、相続放棄をするとプラスの財産も受け取れません。親族トラブルを避けたいという理由だけで放棄する場合でも、財産や負債の内容を確認してから判断しましょう。

「相続放棄と墓じまい」は混同されやすいテーマです。お墓や仏壇、位牌などの祭祀財産は、通常の相続財産とは別に扱われます。

そのため、相続放棄をしたからといって、墓じまいや供養に関する問題が自動的に解決するわけではありません。お墓の管理者、寺院や霊園との契約、墓じまいの費用負担などは、相続放棄とは別に確認する必要があります。

相続放棄で解決できる問題と、墓じまいとして別に話し合うべき問題を分けて考えることが大切です。

相続放棄の期限は、原則として3か月です。この期間を「熟慮期間」といいます。

熟慮期間のうちに、相続人は財産や借金の内容を調査し、単純承認・限定承認・相続放棄のどれを選ぶか判断します。

3か月の起算点は、単に「死亡日」ではありません。原則として、「相続の開始があったことを知った日」から数えます。

多くの場合は、被相続人が亡くなったことを知り、自分が相続人であると知った日が起算点になります。ただし、先順位の相続人が相続放棄したことで後順位の人が相続人になった場合などは、自分が相続人になったことを知った時点が問題になります。

たとえば、子が全員相続放棄したことで、亡くなった人の親や兄弟姉妹に相続権が移ることがあります。この場合、後順位の人は、自分が相続人になったことを知った日から3か月を意識する必要があります。

3か月以内に財産や借金の全体像がわからない場合は、家庭裁判所に「相続の承認又は放棄の期間の伸長」を申し立てる方法があります。

期間伸長が認められれば、相続放棄をするかどうかを考えるための時間を延ばせます。特に、次のような場合は早めに検討しましょう。

期限が近づいてから慌てるよりも、調査が間に合わないとわかった時点で期間伸長を検討することが大切です。

3か月を過ぎると、原則として相続放棄は難しくなります。ただし、事情によっては期限後でも相続放棄が認められる可能性があります。

たとえば、被相続人に財産も借金もないと思っていたところ、後日になって債権者から請求書が届き、初めて借金の存在を知ったようなケースです。

もっとも、期限後の相続放棄は、通常より慎重に判断されます。「知らなかった」と言えば必ず認められるわけではありません。請求書、督促状、通知書、相続財産を調査した経緯など、事情を説明できる資料を準備する必要があります。

相続放棄は、負債や不要な財産を相続しないために有効な手段です。一方で、いったん選ぶと戻りにくい重大な判断でもあります。

相続放棄の大きなメリットは、亡くなった人の借金や未払い金を引き継がずに済むことです。財産より借金が多い場合、相続放棄によって自分の生活を守れる可能性があります。

また、遠方の土地や老朽化した空き家など、維持管理が難しい財産を相続しなくて済む点もメリットです。

ただし、不動産を現に占有している場合は保存義務が問題になることがあります。不動産がある相続では、相続放棄後の管理まで見通しておくことが大切です。

相続放棄をすると、借金だけでなく、預貯金、不動産、有価証券、自動車、貴金属などのプラスの財産も受け取れません。

あとから高額な財産が見つかっても、原則として「やっぱり相続したい」と変更することはできません。

相続放棄をする前には、少なくとも次の点を確認しましょう。

プラスの財産とマイナスの財産を比べずに放棄すると、後悔する可能性があります。

相続放棄は、家庭裁判所に受理されたあと、原則として撤回できません。3か月の期間内であっても、自由に取り消せるわけではありません。

例外的に、詐欺や脅迫、未成年者の法定代理の問題などで取消しが認められる場合はありますが、簡単な手続きではありません。

そのため、相続放棄をするかどうかは、期限だけでなく判断材料の十分さにも注意して決める必要があります。

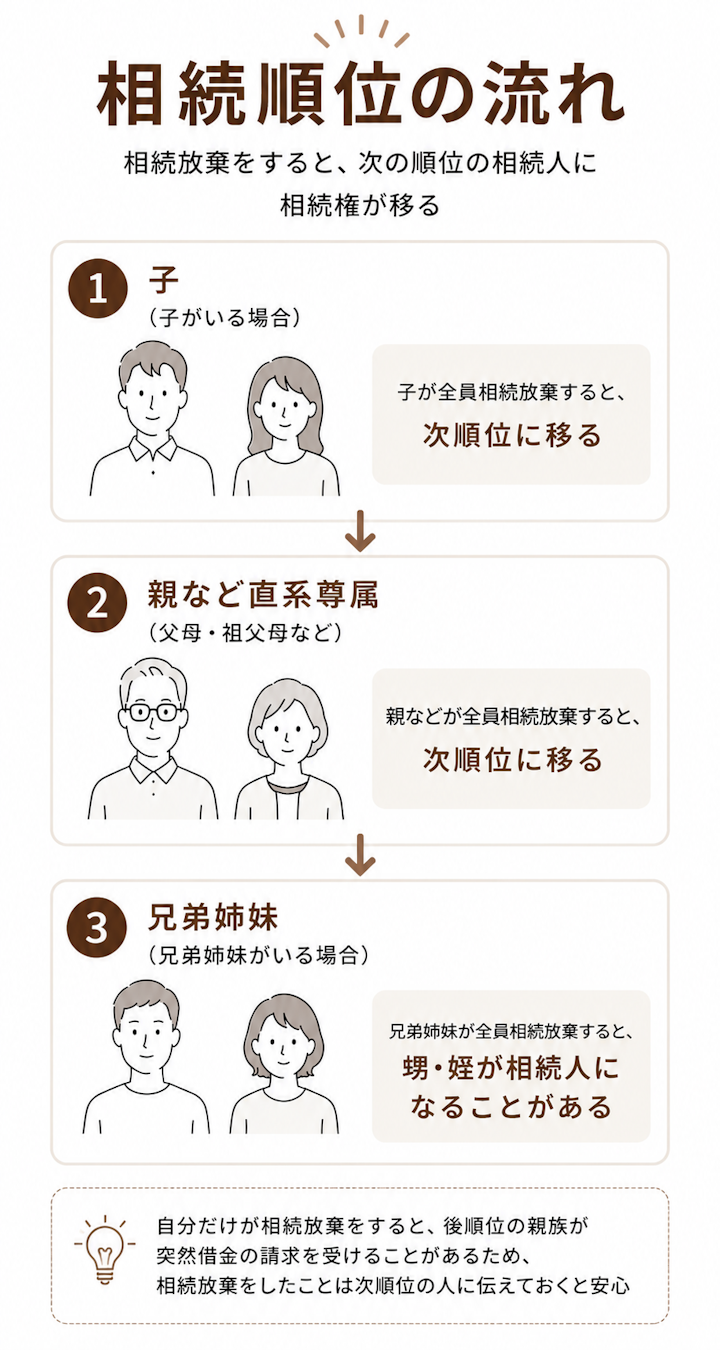

相続放棄は、自分だけの問題に見えて、他の親族にも影響します。誰かが相続放棄をすると、相続人の順位や相続分が変わることがあるためです。

相続放棄が受理されると、その相続については、放棄した人は初めから相続人ではなかったものと扱われます。

その結果、放棄した人は遺産分割協議に参加せず、相続財産も借金も引き継ぎません。

ただし、相続放棄をしたことは、自動的に債権者や他の親族へ通知されるとは限りません。借金の請求を受けた場合は、相続放棄申述受理通知書や相続放棄申述受理証明書を示して説明することがあります。

相続には順位があります。亡くなった人に子がいる場合は子が第一順位の相続人です。子が全員相続放棄すると、次に親などの直系尊属、さらに兄弟姉妹へと相続権が移ることがあります。

放棄する人 | 起こりやすい影響 | 注意点 |

|---|---|---|

子 | 親や祖父母へ移ることがある | 後順位に連絡が必要 |

親 | 兄弟姉妹へ移ることがある | 戸籍収集が増える |

兄弟姉妹 | すでに亡くなっている兄弟姉妹がいると甥・姪が関係することがある | 代襲の有無を確認 |

自分だけが相続放棄をすれば終わりだと思っていると、後順位の親族が突然借金の請求を受けることがあります。親族関係に問題がなければ、相続放棄をしたことを次順位の人に伝えておくとよいでしょう。

相続放棄をした人は、初めから相続人ではなかったものと扱われます。そのため、放棄した人の子が代わりに相続する「代襲相続」は、原則として起こりません。

たとえば、亡くなった人の子が相続放棄した場合、その子ども、つまり亡くなった人から見た孫が代わりに相続するわけではありません。

ただし、兄弟姉妹が相続人になる場面では、すでに亡くなっている兄弟姉妹の子である甥・姪が代襲相続人として関係することがあります。他方で、兄弟姉妹が相続放棄をした場合には、その子に代襲相続は起こりません。家族関係が複雑な場合は、相続人の範囲を正確に確認しましょう。

相続放棄をしても、受取人に指定されている生命保険金を受け取れる場合があります。生命保険金は、契約内容によっては相続財産そのものではなく、受取人固有の権利として扱われるためです。

ただし、税金の扱いは別です。死亡保険金は相続税の課税対象になることがあり、相続放棄をした人は生命保険金の非課税枠を使えない場合があります。

相続放棄をしても税金がまったく関係なくなるとは限りません。 生命保険金、死亡退職金、遺贈を受ける場合は、税理士や税務署にも確認しましょう。

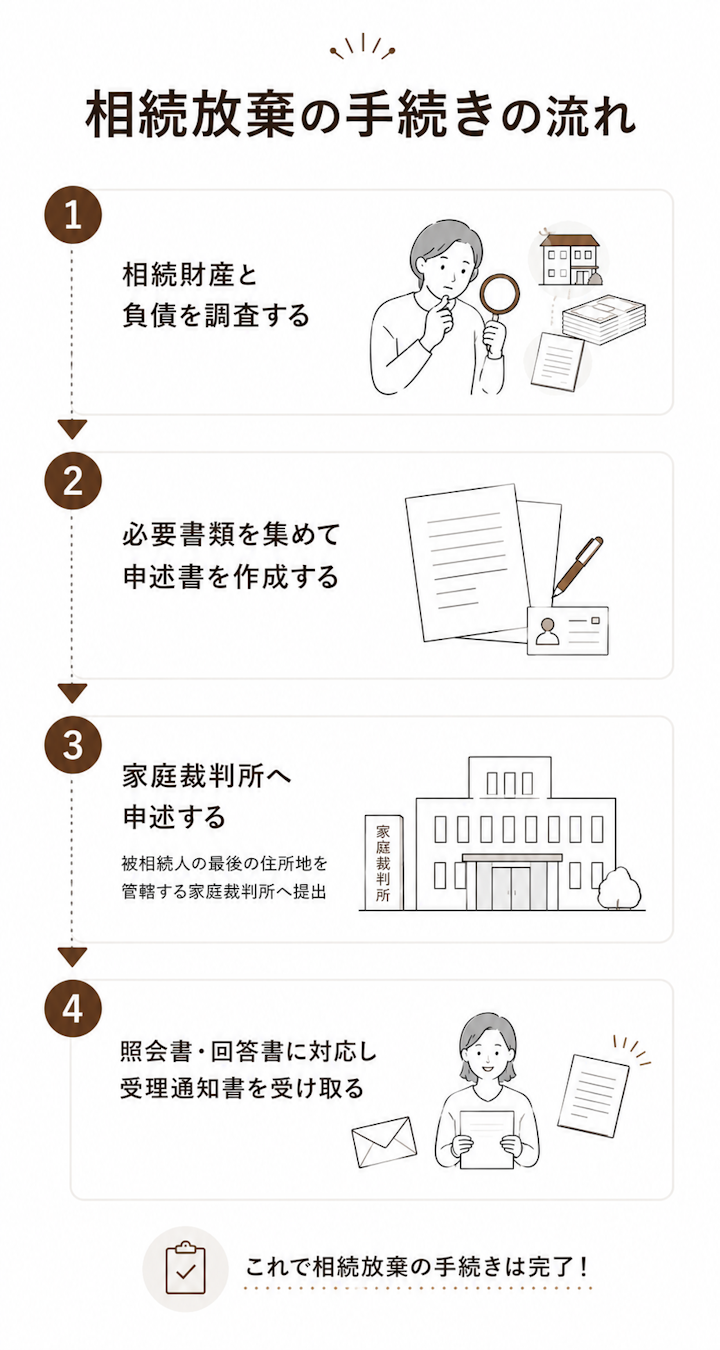

相続放棄は、家庭裁判所に申述書と必要書類を提出して進めます。自分で手続きすることもできますが、期限や書類に注意が必要です。

まず、亡くなった人の財産と借金を調べます。通帳、郵便物、借入明細、督促状、不動産の固定資産税通知書、保険証券などを確認しましょう。

調査する主なものは次のとおりです。

借金があるかどうか不明な場合は、信用情報機関への照会や、郵便物の確認が必要になることもあります。

相続放棄をするには、相続放棄申述書を作成し、戸籍謄本などの必要書類を添付します。

申述書には、申述人、被相続人、相続開始を知った日、放棄の理由、相続財産の概況などを記載します。記載内容に不安がある場合は、提出前に専門家へ確認すると安心です。

相続放棄の申述先は、被相続人の最後の住所地を管轄する家庭裁判所です。自分の住所地の家庭裁判所ではない点に注意しましょう。

提出方法は、窓口提出または郵送が一般的です。郵送で提出する場合は、書類の不足や記載漏れがあると時間がかかるため、期限に余裕をもって準備しましょう。

申述後、家庭裁判所から照会書や回答書が届くことがあります。相続放棄の意思、相続開始を知った日、相続財産を処分していないかなどを確認されることがあります。

回答後、問題がなければ相続放棄が受理され、相続放棄申述受理通知書が届きます。債権者に説明する必要がある場合は、別途、相続放棄申述受理証明書を取得することもあります。

相続放棄の必要書類は、申述人と被相続人の関係によって変わります。配偶者や子であれば比較的少なく済むことが多いですが、親、兄弟姉妹、甥・姪が申述する場合は戸籍が多くなる傾向があります。

一般的に、相続放棄では次の書類が必要になります。

書類 | 内容 | 取得先 |

|---|---|---|

相続放棄申述書 | 家庭裁判所へ出す申述書 | 裁判所サイトなど |

被相続人の住民票除票または戸籍附票 | 最後の住所地確認 | 市区町村役場 |

申述人の戸籍謄本 | 相続人であることの確認 | 本籍地の市区町村 |

このほか、被相続人の死亡の記載がある戸籍謄本などが必要になります。同じ戸籍をすでに他の相続人が提出している場合は、重ねて提出しなくてよいこともあります。

必要書類は、申述人の続柄によって増えます。

申述人 | 追加されやすい書類 | 注意点 |

|---|---|---|

配偶者 | 死亡記載のある戸籍 | 比較的少ない |

子 | 死亡記載のある戸籍 | 代襲なら追加あり |

親 | 出生から死亡までの戸籍 | 子がいない確認が必要 |

兄弟姉妹 | 出生から死亡までの戸籍など | 書類が多くなりやすい |

兄弟姉妹や甥・姪が相続放棄をする場合、被相続人の出生から死亡までの戸籍、先順位の相続人がいないことを示す戸籍などが必要になることがあります。

相続放棄を家庭裁判所へ申述する際は、申述人1人につき800円分の収入印紙が必要です。また、連絡用の郵便切手も必要になります。郵便切手の金額は家庭裁判所によって異なるため、申述先の案内を確認しましょう。

弁護士や司法書士に依頼する場合は、別途報酬がかかります。費用だけでなく、期限が迫っているか、借金の請求を受けているか、相続人や財産関係が複雑かによって、依頼先を検討するとよいでしょう。

相続放棄が受理されると、家庭裁判所から相続放棄申述受理通知書が届きます。これは、相続放棄が受理されたことを知らせる書類です。

一方、債権者や金融機関、不動産関係の手続きで、相続放棄を証明する書類の提出を求められることがあります。その場合は、相続放棄申述受理証明書を家庭裁判所に申請します。

通知書と証明書は役割が違います。 請求先や提出先から「証明書」を求められた場合は、受理した家庭裁判所で取得しましょう。

相続放棄は、期限内に書類を出せば必ず問題なく終わるとは限りません。相続財産を処分したり、期限を過ぎたりすると、相続放棄が認められない可能性があります。

相続財産を処分すると、単純承認をしたものとみなされることがあります。単純承認になると、相続放棄ができなくなるおそれがあります。

注意が必要な行為の例は次のとおりです。

一方で、葬儀費用の支払い、保存行為、形見分けなどは事情によって評価が分かれることがあります。被相続人の債務を相続人として弁済する行為も、単純承認とみなされるおそれがありますが、具体的事情によって判断が分かれる場合があります。

特に、換価価値の高い遺品を取得するような形見分けは注意が必要です。迷う行為がある場合は、実行する前に確認することが大切です。

相続放棄が受理されたあとも、相続財産を勝手に処分してはいけません。放棄後に財産を隠したり、自分のために使ったりすると、トラブルになる可能性があります。

また、放棄した人が相続財産を現に占有している場合、次の相続人や相続財産清算人へ引き渡すまで保存義務が問題になることがあります。

相続放棄後は「財産を受け取らない」だけでなく、「勝手に動かさない」ことも重要です。

相続放棄は、自分で手続きすることもできます。相続人が配偶者や子で、財産関係が単純で、期限にも余裕がある場合は、自分で進められることもあります。

ただし、次のような場合は専門家への相談を検討しましょう。

相続放棄はやり直しが難しい手続きです。不安がある場合は、早めに相談したほうが安全です。

相続放棄は、被相続人が亡くなったあとに行う手続きです。生前に「将来の相続を放棄します」と家族間で約束しても、家庭裁判所で行う相続放棄と同じ効力はありません。

生前にできる対策としては、遺言書の作成、生前贈与、家族信託、遺留分放棄などがあります。ただし、それぞれ目的や手続きが異なります。

借金を相続したくない場合の相続放棄は、原則として死亡後に検討する手続きです。

相続放棄をしても、受け取れる可能性があるものがあります。代表例は、受取人に指定された生命保険金です。

また、祭祀財産にあたるお墓や仏壇などは、通常の相続財産とは別に扱われます。そのため、相続放棄をした人が祭祀を主宰する立場になることもあります。

ただし、受け取ってよいものと、受け取ると単純承認の問題が生じるものの区別は難しいことがあります。相続財産かどうか迷うものは、手を付ける前に確認しましょう。

相続放棄とは、家庭裁判所に申述して、亡くなった人の財産も借金も引き継がないようにする手続きです。借金が多い場合や、管理が難しい不動産がある場合、相続トラブルに巻き込まれることを防ぎたい場合などに検討されます。

もっとも、相続放棄には3か月の期限があり、受理後は原則として撤回できません。さらに、相続財産を処分すると単純承認とみなされるおそれがあります。

相続放棄を検討するときは、まず財産と借金を調査し、期限を確認しましょう。調査が間に合わない場合は期間伸長、判断に迷う場合は弁護士などの専門家への相談も選択肢になります。

相続放棄は、一度受理されると原則としてやり直せません。期限内に財産と借金を調べきれない、すでに債権者から請求が来ている、遺品や預貯金に手をつけてよいか迷う、といった場面では、判断を誤ると単純承認とみなされ、放棄できなくなるおそれがあります。

少しでも不安があるときは、まずは弁護士への初回相談で、期限内に間に合うか、どの財産に手をつけてよいか、必要書類は何かを確認しておきましょう。早めに動くことで、取り返しのつかない失敗を防ぎやすくなります。