月間サイト訪問者数

690万人以上

登録弁護士

28,000人以上

「特別受益」とは、相続人が被相続人から受けた遺贈、および一定の目的のために受けた贈与です。

簡単にいうと、一部の親族だけが亡くなった人から生前贈与を受けていたり、遺言によって特別な利益を受けていたりする場合に、その利益を「特別受益」と呼び、相続分の計算をする際に反映させる制度です。

下記の表にて、特別受益に関わる用語を説明します。

用語 | 意味 |

|---|---|

特別受益 | 相続人が被相続人から受けた特別な利益 |

持ち戻し | 特別受益の額を相続財産に加えて計算すること |

特別受益者 | 特別受益を受けた相続人 |

具体的相続分 | 特別受益などを反映した実際の相続分 |

民法では、相続人が特別に受けた生前贈与や遺贈を「特別受益」として、相続分の計算に反映するものと定めています(民法903条1項)。

そのままでは、何ももらっていない他の親族との間で不公平が生まれてしまうので、生前にもらった分を「すでに受け取った相続財産」とみなして、全体の財産に一度プラスした状態で分け方を計算し直すということです。

特別受益を相続財産額に加えた上で相続分を計算することで(=持ち戻し計算)、相続人間の公平が確保されるルールとなっています。

特別受益に当たる遺贈・贈与が存在する場合でも、被相続人は特別受益の持ち戻しを免除することができます(民法903条3項)。つまり、亡くなった方が「この分は計算に入れなくていいよ」と決めることができます。これを「持ち戻し免除」といいます。遺産をどう分けるかについては、亡くなった本人の意思を一番に尊重しようという考え方があるためです。

特別受益の持ち戻し免除をどのように意思表示するかについて、方式は特に定められていません。遺言書のほか、一般的な文書や口頭での意思表示も可能です(ただし、文書によって意思表示をすることが望ましいです)。

被相続人によって持ち戻し免除の意思表示がなされた遺贈・贈与については、特別受益のルールが適用されないため、持ち戻し計算は行いません。相続の計算から外されるため、他の財産とは別にそのまま受け取ることができます。

なお、婚姻期間が20年以上の配偶者に対して、被相続人が居住用建物またはその敷地を遺贈・贈与したときは、持ち戻し免除の意思表示があったものと推定されます(同条4項)。長年支え合ってきた配偶者の生活を守るためのルールです。

ただし、持ち戻し免除があっても、他の相続人の遺留分を侵害する場合には、遺留分侵害額請求の問題が生じる可能性があります。

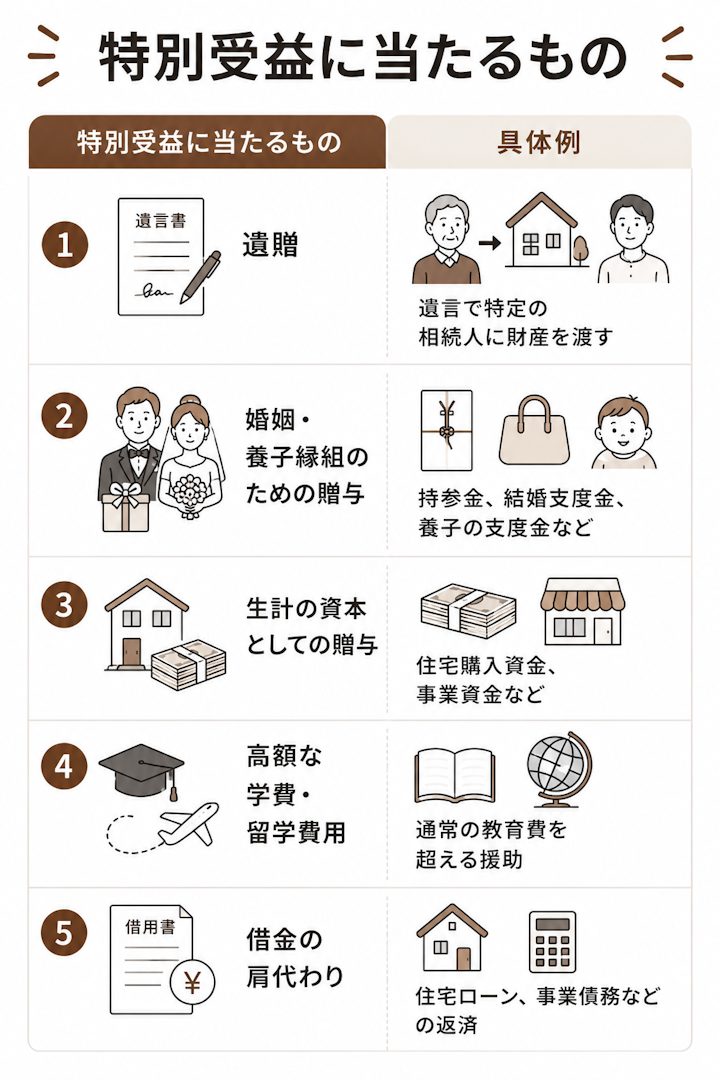

遺贈・贈与が特別受益に当たるかどうかは、受けた人やその目的によって決まります。被相続人の相続人に対する遺贈は、すべて特別受益に該当します。また、被相続人の相続人に対する贈与のうち、以下のいずれかの目的によって行われたものは特別受益に該当します。

特別受益に当たるもの | 具体例 |

|---|---|

遺贈 | 遺言で特定の相続人に財産を渡す |

婚姻・養子縁組のための贈与 | 持参金、結婚支度金、養子の支度金など |

生計の資本としての贈与 | 住宅購入資金、事業資金など |

高額な学費・留学費用 | 通常の教育費を超える援助 |

借金の肩代わり | 住宅ローン、事業債務などの返済 |

遺贈とは、遺言によって財産を渡すことです。相続人の1人が被相続人から遺贈を受けた場合、その遺贈は原則として特別受益に当たります。

たとえば、父が遺言で「長男に自宅不動産を遺贈する」と記載していた場合、長男は他の相続人よりも多くの財産を受け取ることになります。

そのため、遺産分割の計算では、その遺贈を特別受益として考慮します。

ただし、結婚祝いとして一般的な金額を受け取っただけであれば、通常は特別受益とは評価されにくいです。金額が大きいか、生活の基盤を作るための援助といえるか、他の相続人との公平を害するほどの利益かが判断のポイントになります。

生計の資本としての贈与とは、相続人が生活の基盤を築くために受けた贈与をいいます。典型例は、住宅購入資金、事業資金、独立開業資金などです。

生計の資本に当たりやすいもの | 理由 |

|---|---|

住宅購入資金 | 生活基盤そのものを形成するため |

事業資金 | 独立・開業の基盤になるため |

多額の借金返済 | 本来本人が負担すべき債務を免れるため |

高額な留学費用 | 通常の教育費を超える場合があるため |

住宅購入資金の援助や不動産の贈与は、特別受益として問題になりやすい代表例です。

たとえば、被相続人が長男に自宅購入資金として1000万円を贈与していた場合、その援助は長男の生活基盤を形成するものといえます。そのため、特別受益に当たる可能性があります。

また、土地や建物そのものを生前に贈与していた場合も、特別受益に当たりやすいです。

学費や留学費用も、金額や家庭の事情によっては特別受益に当たることがあります。

通常の教育費は、親の扶養義務の範囲内と考えられるため、特別受益には当たりにくいです。

一方で、他の相続人と比べて著しく高額な教育費を受けていた場合や、海外留学、医学部進学、専門的な資格取得のために多額の費用を負担してもらっていた場合には、特別受益に当たる可能性があります。

被相続人が相続人の借金を肩代わりした場合や、事業資金を援助した場合も、特別受益に当たる可能性があります。

たとえば、子どもの住宅ローンを親が代わりに返済した、事業の借入金を親が支払った、開業資金として多額の金銭を渡したといったケースです。

ただし、単なる一時的な立替えで、後から返済している場合は、特別受益ではなく貸付けとして扱われることがあります。贈与だったのか、貸付けだったのかを判断するためには、契約書、振込記録、返済履歴などの資料が重要です。

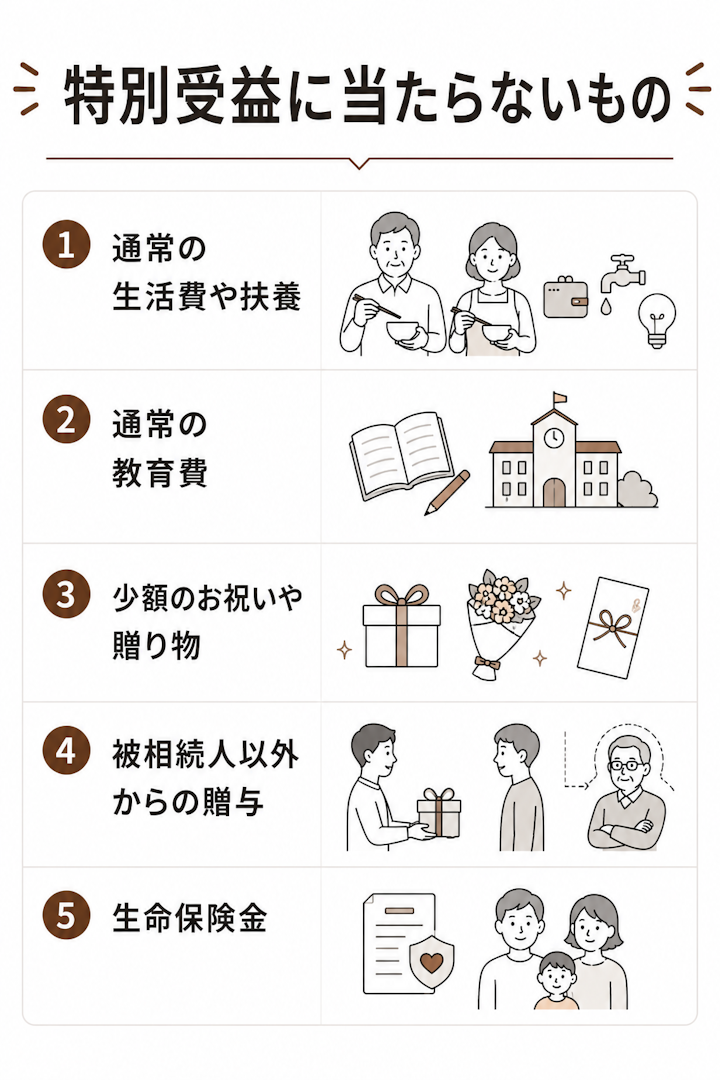

特別受益に当たるのは、相続人に対する遺贈・贈与のみです。したがって、相続人以外の者に対する遺贈・贈与は特別受益に当たりません。

また、被相続人が相続人に対して行ったものであっても、親族間の扶養義務(民法752条、877条)に基づく生活費の送金などは、贈与に当たらないので特別受益に該当しません。

ただし、扶養義務の内容に照らして金額が多すぎる場合には、標準的な額を超える金額が贈与とみなされ、特別受益として取り扱われる可能性があります。

特別受益に当たらないもの | 注意点 |

|---|---|

通常の生活費や扶養 | 扶養義務の範囲内なら対象外になりやすい |

通常の教育費 | 家庭の資産状況や兄弟間の差で評価が変わる |

少額のお祝いや贈り物 | 社会通念上相当な範囲なら対象外になりやすい |

被相続人以外からの贈与 | その相続の特別受益にはならない |

生命保険金 | 原則対象外。ただし著しい不公平があれば例外あり |

通常の生活費や扶養の範囲内の援助は、基本的に特別受益には当たりません。

一般的な学費や教育費は、親の扶養義務の範囲内と考えられ、特別受益には当たりにくいです。ただし、他の相続人と比べて著しく高額な教育費が支出されている場合は、特別受益として問題になることがあります。

誕生日祝い、入学祝い、結婚祝いなどでも、社会通念上相当な範囲の金額であれば、通常は特別受益にはなりません。

特別受益は、被相続人から受けた利益を問題にする制度です。そのため、父の相続で、母から受けた贈与を特別受益として扱うことは原則できません。

生命保険金は、原則として受取人固有の財産と考えられるため、特別受益には当たりません。ただし、保険金の額が非常に大きく、遺産総額や他の相続人の取得額と比べて著しく不公平になる場合には、例外的に特別受益に準じて考慮されることがあります。

これまで特別受益には「時効」という概念がありませんでしたが、2023年4月1日に施行された改正民法(相続法)により、相続開始の時から10年が過ぎてしまうと、原則として特別受益を計算に入れることができなくなりました(民法904条の3)。

これは、時間が経ちすぎると当時の書類がなくなって確認が難しくなることや、いつまでも相続争いが続くのを防いで、早めに解決してもらうためです。

したがって、他の相続人の特別受益を主張したい場合は、相続開始の時から10年以内に遺産分割を請求する必要があります。

なお、特別受益の主張に関する期間制限は、2023年3月31日以前に開始した相続にも適用されます。ただし経過措置により、2018年4月1日以前に発生した相続については、2028年4月1日までに家庭裁判所へ遺産分割を請求すれば、特別受益を主張できるものとされています。

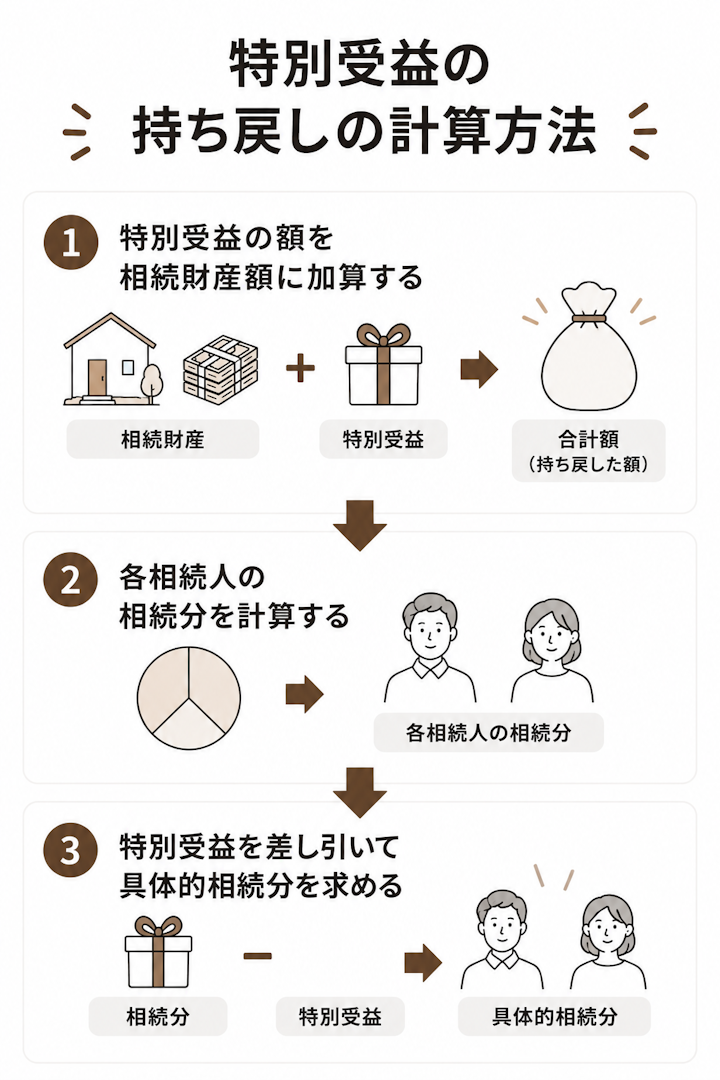

特別受益のある相続人がいて、被相続人が持ち戻し免除の意思表示をしていない場合は、「持ち戻し計算」を行って各相続人の相続分を計算します。

持ち戻し計算は、以下の手順で行います。

以下の例を用いて、実際に持ち戻し計算を行ってみましょう。

<例>

前提 | 内容 |

|---|---|

相続人 | 配偶者A、子B、子C |

相続財産 | 4000万円 |

特別受益 | 子Bが1000万円の生前贈与を受けた |

法定相続分 | Aは2分の1、B・Cは各4分の1 |

まずは特別受益の額を相続財産額に加算し、特別受益を含めた財産の総額を求めます。

設例では、特別受益を含めた財産の総額は5000万円(=4000万円+1000万円)です。

4000万円 + 1000万円 = 5000万円

次に、特別受益を含めた財産の総額を法定相続分に応じて配分し、各相続人の相続分を計算します。

設例では、配偶者Aの法定相続分は2分の1、子B・Cの法定相続分は各4分の1です。したがって、Aの相続分は2500万円、B・Cの相続分は各1250万円となります。

A:5000万円 × 1/2 = 2500万円

B:5000万円 × 1/4 = 1250万円

C:5000万円 × 1/4 = 1250万円

最後に、特別受益のある相続人については、計算した相続分から特別受益を差し引いた「具体的相続分」を計算します。

設例では、Bに1000万円の特別受益があるため、Bの具体的相続分は250万円(=1250万円-1000万円)です。

したがって最終的な相続分は、Aが2500万円、Bが250万円、Cが1250万円となります。

相続人 | 計算上の相続分 | 特別受益 | 実際に取得する遺産 |

|---|---|---|---|

A | 2500万円 | 0円 | 2500万円 |

B | 1250万円 | 1000万円 | 250万円 |

C | 1250万円 | 0円 | 1250万円 |

このように、特別受益の持ち戻しは「過去にもらった分を返させる制度」ではなく、相続分の計算に反映して公平を図る制度です。

他の相続人に特別受益がある場合、そのことを主張すれば自分の相続分が増える可能性があります。他の相続人の特別受益は、遺産分割協議・調停・審判を通じて主張することになります。

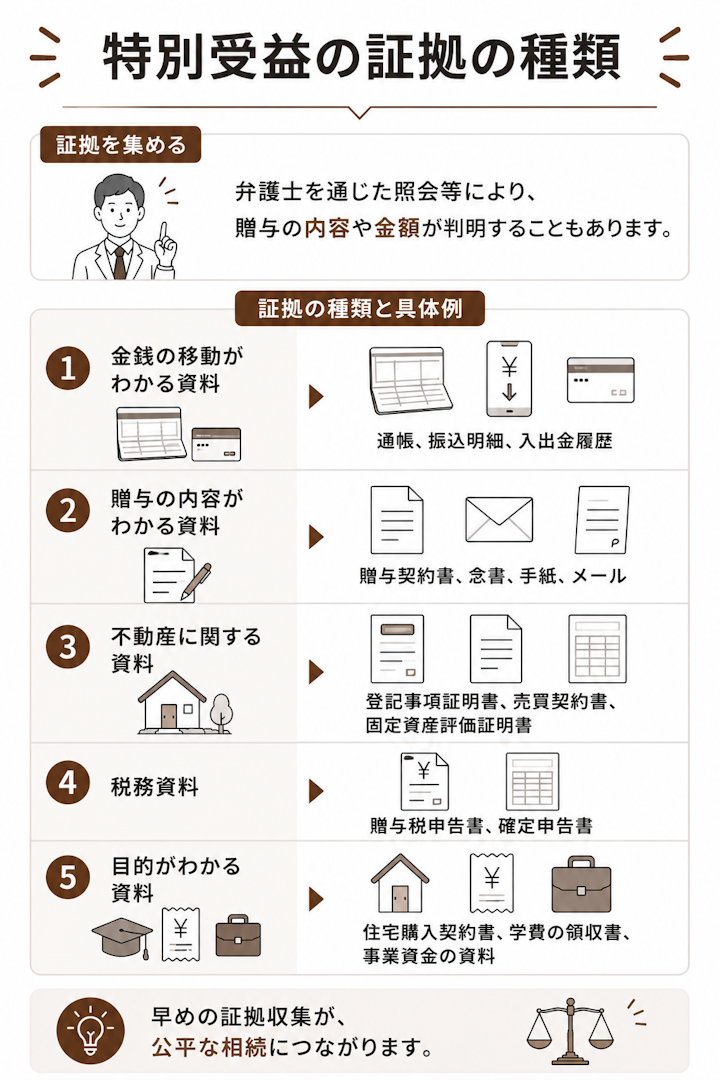

遺産分割協議・調停において他の相続人を説得し、または審判によって特別受益を反映した相続分を認めてもらうためには、特別受益に当たる遺贈・贈与の証拠を提示することが大切です。

やること | 内容 |

|---|---|

遺産分割協議で主張する | 他の相続人に特別受益の内容を伝える |

証拠を集める | 贈与の金額・時期・目的を示す資料を用意する |

調停・審判を利用する | 話し合いでまとまらない場合に家庭裁判所を利用する |

特別受益は、まず相続人同士の話し合いである遺産分割協議の中で主張します。たとえば、「子Bは生前に住宅購入資金として1000万円を受け取っているため、その金額を特別受益として持ち戻して計算したい」といった形で、具体的に伝えます。

特に生前贈与については、被相続人と受贈者である相続人の間でのみやり取りが行われ、他の相続人が調査することは難しいケースも多いです。それでも、弁護士を通じた照会等を行えば、相続人に対する贈与の内容や金額が判明することがあります。

証拠の種類 | 具体例 |

|---|---|

金銭の移動がわかる資料 | 通帳、振込明細、入出金履歴 |

贈与の内容がわかる資料 | 贈与契約書、念書、手紙、メール |

不動産に関する資料 | 登記事項証明書、売買契約書、固定資産評価証明書 |

税務資料 | 贈与税申告書、確定申告書 |

目的がわかる資料 | 住宅購入契約書、学費の領収書、事業資金の資料 |

相続人同士の話し合いでまとまらない場合には、家庭裁判所の遺産分割調停を利用することができます。調停では、調停委員を介して話し合いを進め、特別受益の有無や金額についても資料をもとに整理します。

調停でも合意できない場合には、審判に移行し、家庭裁判所が判断します。

他の相続人の特別受益が疑われる場合には、弁護士のサポートを受けながら調査を尽くした上で、遺産分割協議・調停・審判に備えた準備を行いましょう。

ここでは、特別受益についてよくある質問に回答します。

昔の贈与でも、特別受益に当たる事情があれば、主張できる可能性があります。特別受益そのものに通常の時効があるわけではないためです。

ただし、相続開始から10年を経過すると、原則として特別受益を考慮した具体的相続分による遺産分割ができなくなる点に注意が必要です。

相続人の1人が特別受益を隠していた場合でも、その贈与の存在が判明すれば、遺産分割で考慮できる可能性があります。

ただし、すでに遺産分割協議が成立している場合には、後からやり直せるかどうかが問題になります。重要な生前贈与を故意に隠していた疑いがある場合は、証拠を整理したうえで、早めに弁護士に相談しましょう。

一部の相続人に特別受益がある場合は、相続人間の公平を図るため、その特別受益を反映した持ち戻し計算を行って遺産分割の方法を決めましょう。

特別受益に当たりやすいものとしては、住宅購入資金、不動産の贈与、事業資金、高額な学費・留学費用、借金の肩代わりなどがあります。一方で、通常の生活費、一般的な教育費、少額のお祝い、生命保険金などは、原則として特別受益には当たりにくいです。

特別受益そのものに通常の時効はありませんが、相続開始から10年を過ぎると、原則として特別受益を考慮した遺産分割ができなくなる点には注意が必要です。

持ち戻し計算の方法が分からない方は、弁護士に相談すれば代わりに計算してもらえます。遺産分割協議・調停・審判に関する対応についても、信頼できる弁護士に代行してもらうのが安心です。

特別受益を含めた遺産相続に関するお悩みは、お早めに弁護士までご相談ください。