月間サイト訪問者数

690万人以上

登録弁護士

28,000人以上

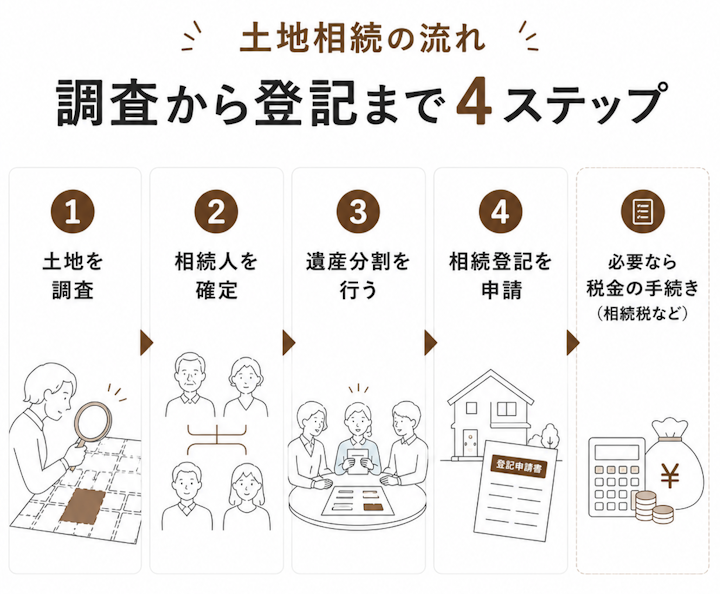

土地の相続は、大きく分けると「土地を調べる→相続人を確定する→遺産分割で取得者を決める→相続登記で名義を変える」という流れで進みます。そのうえで、相続税などの税金の手続きが必要になることもあります。まずは全体像をつかみましょう。

これらの手続きには、相続放棄は3か月以内、相続税の申告は10か月以内、相続登記は3年以内といった期限が設けられているものがあります。あとで慌てないためにも、相続が生じたら早めに動き出すことが大切です。

最初に、どんな土地を相続するのかを正確に把握します。法務局で取得できる登記事項証明書(登記簿謄本)で所在・地番・地積・所有者・抵当権などの権利関係を確認します。また、被相続人名義の不動産が他にも存在するが、正確な場所等の詳細が分からない場合、市区町村の名寄帳(なよせちょう)で被相続人名義の不動産の詳細を確認すると良いでしょう。

あわせて、固定資産評価証明書で評価額を確認しておくと、後の遺産分割や税金の見通しが立てやすくなります。境界が不明確な土地は、後の売却や分割でトラブルになりやすいため、早めに確認しておきましょう。

土地の形や隣地との関係は、法務局の公図や地積測量図で確認できます。また、登記事項証明書に抵当権などの担保が残っていないかも要チェックです。被相続人が持っている土地の正確な場所が分からないときは、市区町村ごとに名寄帳を取り寄せると、その自治体内の被相続人名義の不動産を一覧で把握できます。

次に、誰が相続人かを確定します。これは、被相続人の出生から死亡までの連続した戸籍謄本を集めて確認します。思いがけない相続人(前婚の子や認知した子など)が存在する場合があるところ、一人でも漏らすと遺産分割協議は無効になってしまうため、相続人の確定は重要な作業となります。

相続財産となる不動産や預貯金口座等が複数ある場合は、法務局の法定相続情報証明制度を利用すると、相続人をまとめた一覧図を無料で複数枚発行でき、手続きがスムーズになります。

相続人が確定したら、相続人全員で「誰がどの財産を相続するか」を話し合います。これを遺産分割協議といいます。土地を誰が取得するかが決まったら、合意内容を遺産分割協議書にまとめ、相続人全員が実印を押し、印鑑証明書を添えるのが基本です。

この協議書は、後の相続登記の必要書類にもなりますので、早めに着手するのがおすすめです。

どうしても話し合いがまとまらない場合は、家庭裁判所の遺産分割調停で調停委員会(裁判官1名、調停委員2名)を交えて解決を目指す方法もあります。

土地は現金のように単純に割れないため、分け方に工夫が必要です。分割方法は「現物分割・代償分割・換価分割・共有分割」の4つがあり、それぞれ異なるメリットと注意点があります。

方法 | 内容 | 向くケース |

|---|---|---|

現物分割 | ・土地を分筆し相続人間で分ける ・土地はそのまま1人が相続し、その他の財産を別の者が相続する | ・土地が分筆可能な場合 ・土地の他に多くの相続財産が存在する場合 |

代償分割 | 1人が土地を取得し、他の相続人へ代償金を支払う | 土地を取得したい者に代償金を支払う資力がある場合 |

換価分割 | 土地を売却した金員を分ける | 土地を売却した場合に、居住先を確保できない相続人がいない場合 |

共有分割 | 複数人で共有名義にする | 他の分割方法が取り得ない場合(極力他の分割方法によるべき) |

土地を分筆して相続人間で分けたり、土地を一人の相続人が相続し、他の相続人がその他の財産を相続して公平となるよう調整する方法です。土地を分筆することができず、また、土地の他に相続財産が乏しい場合には、現物分割によって公平な遺産分割を行うことは困難となります。

1人が土地を取得する代わりに、他の相続人へお金(代償金)を支払って公平を期す方法です。土地の取得を希望する者に代償金を支払えるだけの資力が必要となる点に注意が必要です。代償金の額は土地の時価評価額をもとに決めるため、土地の時価評価額が争いとなりやすいことも覚えておきましょう。

土地を売却して得た現金を相続人間で分ける方法です。相続財産を公平に分けることができますが、土地の売却により住居を確保できない相続人が生じる場合には適さない方法となります。換価分割のため土地を売却する際には、相続登記を済ませておく必要があり、譲渡所得税がかかることもあります。

複数の相続人で土地を共有名義にする方法です。とりあえず公平に見えますが、売却に共有者全員の同意が必要になり、世代をまたぐと権利関係がさらに複雑化します。共有はできるだけ避けるのが無難です。

たとえば共有者の1人が亡くなると、その持分がさらにその相続人へ引き継がれ、会ったこともない親族と土地を共有する事態になりかねません。「今は決められないからとりあえず共有」という選択は、問題を先送りにするだけになりやすい点に注意しましょう。

土地の名義を被相続人から相続人へ変える手続きを相続登記といいます。管轄の法務局に申請して行い、2024年4月からは申請が義務化されています。

相続登記をしないと、その土地を売ったり担保に入れたりできません。また、名義を放置するとさらに相続が重なって権利関係が複雑化し、いざという時に手続きが困難になります。加えて、後述のとおり登記をしないと過料の対象になり得ます。

名義人が亡くなった人のまま放置し続けると、孫やひ孫の代になったときに相続人が何十人にも膨らむことがあります。そうなると全員から同意や書類を集めることが現実的に難しく、土地が事実上“動かせない”状態になりかねません。こうした処分困難な土地となることを防ぐことも、相続登記が必要とされる理由です。

相続登記の必要書類は、「遺言書で取得した場合」と「遺産分割協議で取得した場合」で異なります。どちらの場合も、土地の評価額を示す固定資産評価証明書と、自身で作成する登記申請書が必要です。

相続登記は、不動産を相続で取得したことを知った日から3年以内に申請する義務があります(遺産分割で取得した場合は、分割が成立した日から3年以内)。正当な理由なく怠ると、10万円以下の過料の対象になります。

不動産を相続で取得したことを知った日が義務化前(2024年4月1日より前)の場合も対象です。この場合の期限は、「2027年3月31日」までとなります。「昔相続した土地を放置している」場合も対象になるため、相続登記をしていない土地がないか早めに確認しましょう。

なお、すぐに遺産分割がまとまらないときは、相続人申告登記という簡易な手続きをとれば、いったん義務を果たしたものとして扱われます。「期限内に分割が終わりそうにない」場合の当面の対応策として覚えておくとよいでしょう。

土地の相続では、主に相続税・登録免許税・不動産取得税・固定資産税の4つが関係します。ただし、全員に相続税がかかるわけではなく、不動産取得税は相続では非課税など、誤解しやすい点があります。

税金 | かかる場面 | 目安・ポイント |

|---|---|---|

相続税 | 遺産総額が基礎控除を超えるとき | 基礎控除=3,000万円+600万円×法定相続人の数 |

登録免許税 | 相続登記をするとき | 固定資産税評価額×0.4% |

不動産取得税 | 相続で取得したとき | 非課税(贈与・売買は課税) |

固定資産税 | 毎年(1月1日時点の所有者) | 課税標準額×1.4%(標準税率) |

相続税は、遺産の総額が基礎控除額を超えた場合にだけかかります。基礎控除は3,000万円+600万円×法定相続人の数で、これを下回れば原則として相続税はかかりません。

土地の評価は、市街地では路線価、それ以外は倍率方式で計算します。一定の要件を満たす自宅敷地などは、評価額を最大8割減らせる小規模宅地等の特例が使える場合があります。

相続税の申告と納付の期限は、相続の開始を知った日の翌日から10か月以内です。特例を使って相続税がゼロになる場合でも、適用には申告が必要なケースがあるため、課税の有無が微妙なときは早めに税理士に相談しましょう。

登録免許税は、相続登記をするときに納める税金です。税額は固定資産税評価額×0.4%で計算します。たとえば評価額1,000万円の土地なら4万円です。

不動産取得税は土地や建物を取得したときにかかる税金ですが、相続による取得は非課税です。一方、生前贈与や売買で取得した場合は課税されるため、取得の経緯によって扱いが変わる点に注意が必要です。「相続したら不動産取得税がかかる」と思い込んでいる方も多いので、覚えておきましょう。

固定資産税は、毎年1月1日時点の所有者にかかる税金で、税額は課税標準額×1.4%(標準税率)が目安です。相続後は土地を取得した相続人が負担します。使っていない土地でも毎年かかり続ける点は、手放すかどうかを考える材料になります。

年の途中で相続が発生しても、その年の固定資産税は1月1日時点の所有者(=被相続人)あてに課税されます。実務上は、相続人が引き継いで納めることになるため、誰が負担するかを遺産分割の話し合いで決めておくとトラブルを防げます。

「使い道がない」「管理が負担となる」といった土地は、手放す方法もあります。主な選択肢は売却・相続放棄・相続土地国庫帰属制度の3つです。

買い手がつく土地なら、売却して現金化するのが現実的です。ただし、売却の前提として相続登記(名義変更)を済ませておく必要があります。売却益が出た場合は譲渡所得税がかかりますが、相続税を支払った人は取得費加算の特例が使えることもあります。

譲渡所得は、おおまかに売却額から取得費(買ったときの値段)と売却の経費を引いた額で計算します。先祖代々の土地などで取得費が分からない場合は、売却額の5%を取得費とみなすことができます。取得費加算の特例は、相続税の申告期限の翌日から3年以内の売却が条件なので、売却時期に注意しましょう。

いらない土地も借金もまとめて手放したいなら、相続放棄を検討することとなります。ただし、相続放棄は相続を知った日から原則3か月以内に家庭裁判所で手続きする必要があり、土地だけを選んで放棄することはできません(預貯金などプラスの財産も含めてすべて放棄することになります)。

また、自身が相続放棄をすると、相続権が次の順位の相続人へ移ります。親族が知らないうちに借金を背負うことにならないよう、相続放棄する場合は次順位の人にも伝えておくと良いでしょう。

2023年4月に始まった、土地を国に引き取ってもらえる制度です。建物がないことなど一定の要件を満たす必要があり、申請には審査手数料(土地1筆あたり14,000円)と、承認後に負担金(原則20万円〜)がかかります。手数料は、却下・不承認でも返還されません。

たとえば、建物が建っている土地、担保権が設定されている土地、境界がはっきりしない土地、通路として使われている土地などは引き取ってもらえません。利用できるかどうか判断に迷う場合は、申請前に法務局へ相談するとよいでしょう。

最後に、土地の相続する際の注意点を整理します。あとから気づくと対応が困難な場合があるので、相続が開始したら確認・検討する必要があります。

土地を共有名義にすると、売却に共有者全員の同意が必要になります。さらに相続が重なると共有者が増え、収拾がつかなくなる場合があります。できるだけ単独所有になるよう分け方を工夫するのがおすすめです。

相続登記は2024年4月から義務化されており、取得を知った日から3年以内に申請しないと10万円以下の過料の対象になります。すぐに遺産分割がまとまらない場合でも、相続人申告登記によりいったん義務を果たしておくことができます。

土地は持っているだけで固定資産税や管理の手間・費用がかかります。空き地・空き家を放置して特定空家に指定されると、固定資産税の住宅用地の優遇が外れて税負担が増えることもあります。使う予定がないなら、早めに売却や手放す方法を検討しましょう。

土地の境界があいまいだと、売却や分割の際にもめる原因になります。境界標や地積測量図を確認し、必要なら隣地所有者と立ち会って境界を確定しておくと安心です。測量には時間も費用もかかるため、売却を考えるなら早めに準備しましょう。

土地の地目(種類)によっては、相続登記以外の手続きが必要になることがあります。たとえば農地を相続したときは、農業委員会への届出が求められます。山林なども含め、地目に応じた届出の要否を市区町村に確認しておきましょう。

土地の相続は、分割方法・登記・税金等の問題が絡み合い、期限のある手続きも多いのが特徴です。一つずつ順番に進めれば難しくありませんが、判断に迷う場面も出てきます。

相続人が多い、土地が複数ある、評価や分け方でもめそうといった場合は、早めに弁護士に相談すると、手続きの抜け漏れやトラブルを防ぐことが期待できます。まずは本記事においても記載した通り、土地の調査と相続登記の準備から始めてみましょう。

東京弁護士会所属。相続問題は複雑な法理論を必要とし、また、事実関係が複雑であり、収集すべき証拠も多くなる傾向にあります。当事務所では、手間を惜しまず綿密な計画を事前に立て、迅速に行動することをモットーとしています。