月間サイト訪問者数

690万人以上

登録弁護士

28,000人以上

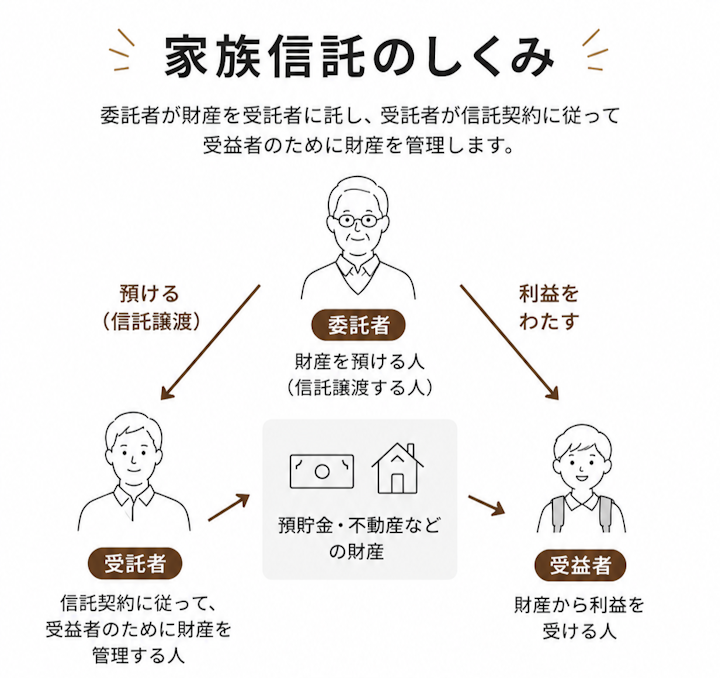

「家族信託」とは、委託者の家族などが受託者となって、委託者の財産を代わりに管理する仕組みです。「民事信託」とも呼ばれます。

家族信託では、委託者が受託者に対して、自分の財産を信託譲渡します。

受託者は信託財産の所有権を取得しますが、信託契約などの内容に従って、受益者のためにその財産を管理します。受益者は委託者と同じにすることも、違う人にすることもできます。

たとえば委託者の預金1000万円を、受益者に対して信託譲渡します。

信託契約において、預金1000万円の使い道を、委託者の孫の教育費と定めたとします。

この場合、孫が家族信託の受益者となります。受託者は信託契約に従い、受益者のために預金を管理しなければなりません。

家族信託を活用すべきケースとしては、以下の例が挙げられます。

遺贈や生前贈与と異なり、信託契約にルールを定めることで、財産の使い道を細かく指定できます。

判断能力が正常な段階で、将来認知症になった際に財産を管理する受託者を指定できます。財産の活用方法についても、信託契約においてあらかじめ定めることができます。

幼い孫に直接財産を遺贈・贈与すると、成人するまでは法定代理人がその財産を管理します。

孫の法定代理人が信頼できない場合は、家族信託を設定して孫を受益者とすることで、法定代理人ではなく信頼できる受託者に財産の管理を任せられます。

不動産を複数の相続人が共有する場合、賃貸や売却に関して揉めてしまい、トラブルが生じるリスクがあります。

不動産を信託財産とする家族信託を設定すれば、賃貸や売却などは、信託契約のルールに従って受託者が単独で行います。そのため、不動産の共有に起因するトラブルを回避しつつ、その収益を複数の相続人へスムーズに分配可能です。

家族信託の仕組みは複雑であり、設定する際に多額の費用がかかります。そのため、別の方法で代替できる場合には、あえて家族信託を利用する必要性は乏しいでしょう。

たとえば、財産の配分を自分で決めたいだけであれば、家族信託を利用する必要はありません。生前贈与を行うか、または遺産の配分を記載した遺言書を作成すればよいからです。

財産の使い道まで細かく指定したい、不動産の共有によるトラブルを避けたいなど、特段の事情がある場合に限って家族信託の利用を検討しましょう。

家族信託のメリットとしては、以下の各点が挙げられます。

信託財産の管理に関するルールは、信託契約などで柔軟に定めることができます。そのため家族信託は、相続対策として幅広く活用可能です。

たとえば将来にわたる財産の使い道を、本人があらかじめ細かく指定できます。

また、不動産を1人の受託者に管理させて、その収益は複数の相続人へ分配するなど、複雑な相続にも家族信託であれば対応可能です。

家族信託はそのほかにも、本人や家族のニーズに応じて、相続対策として柔軟に活用できます。

家族信託は、遺言書による財産の贈与(遺贈)とは異なり、委託者が存命中でも、信託契約の定めに従ってスタートさせることができます。

将来委託者が認知症となった場合でも、詐欺や浪費などのリスクから本人(委託者)を守ることができます。

遺贈や生前贈与によって与えた財産は、受け取った人が自由に使えます。ギャンブルや浪費などにより、財産が失われてしまうかもしれません。

これに対して家族信託の場合、信頼できる受託者を選んで財産の管理を任せることができます。

親族の中でも信頼できる人に財産の管理を任せれば、無為に財産が失われるリスクを最小限に抑えられ、本人(委託者)の望む形による財産の活用が期待できるでしょう。

家族信託にはメリットがある一方で、以下のデメリットがある点に注意が必要です。

家族信託の仕組みは複雑であり、信託契約をきちんと作り込む必要があります。そのため、家族信託を設定する際には、弁護士や司法書士に依頼するのが一般的です。

信託財産の金額などによりますが、家族信託の依頼費用は、遺言書作成と比べて高額な費用がかかるケースが多いです。相続対策として一般的に行われている遺言書の作成や生前贈与などに比べて、家族信託の費用は高くなる傾向にあります。

家族信託は、信託財産の管理を受託者に一任する点が大きな特徴です。

受託者が信託契約に従ってきちんと財産を管理すれば、家族信託の効果は正しく発揮されます。その反面、受託者が信託財産を横領するなど、本人の利益を害する行為に及んでしまうリスクがあります。

信頼できる受託者を選んだはずなのに、その見込みが誤っており、受託者が信託財産を横領などをしてしまうケースもあります。家族信託を設定する際には、受託者を慎重に選びましょう。

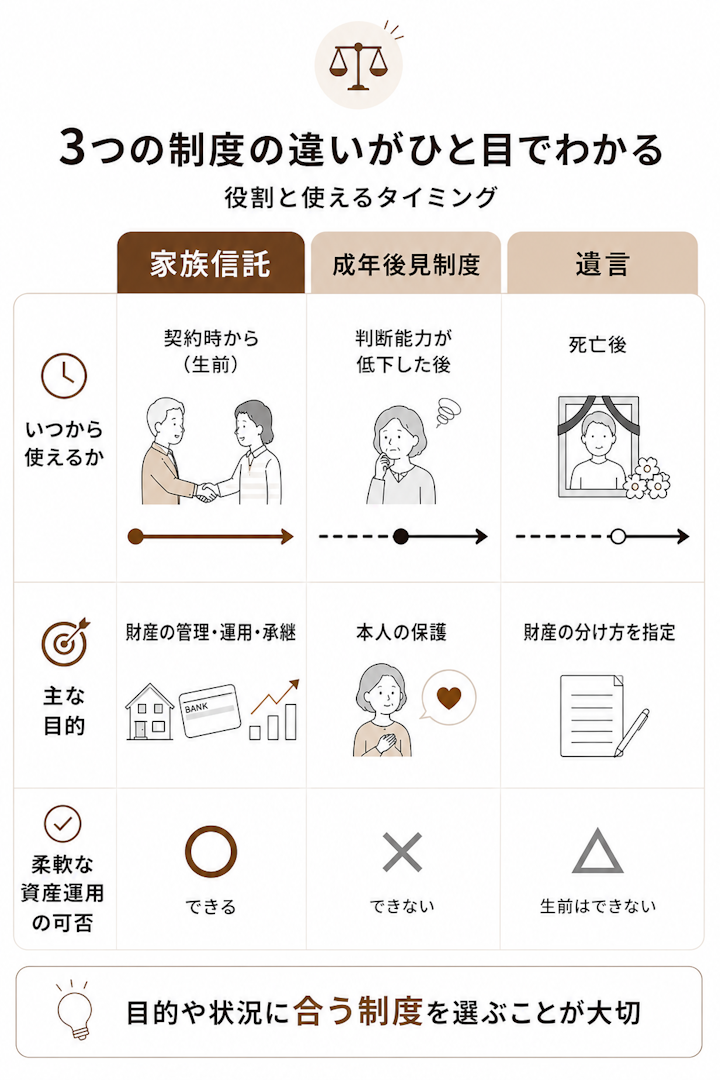

家族信託は、認知症対策や財産承継の場面で成年後見制度や遺言としばしば比較されます。目的が重なる部分もありますが、役割や使えるタイミングは異なります。まずは全体像を表で確認しましょう。

制度 | 主な役割 | 効力が生じる時点 |

家族信託 | 財産の管理・運用・承継を家族に託す | 契約時(生前から) |

成年後見制度 | 判断能力が低下した本人の保護・財産管理 | 判断能力の低下後 |

遺言 | 死亡後の財産の分け方を指定する | 死亡後 |

成年後見制度は、判断能力が低下した本人を保護する制度で、介護施設の入所契約や入院手続きといった身上監護まで対応できます。一方、家庭裁判所の監督下に置かれるため、積極的な資産運用や生前贈与などは原則できません。

これに対して家族信託は、元気なうちに契約し、本人の希望に沿って柔軟に財産を管理・運用できる点が強みです。ただし、身上監護はできないため、介護や入院の契約が必要なら成年後見制度(または任意後見)との併用を検討します。使い分けの目安は、身上監護が中心なら後見、積極的な財産管理・承継が目的なら信託です。

遺言は、死亡後に1回限り、財産を誰に渡すかを指定するものです。便利な制度ですが、自分の次の世代(二次相続以降)まで承継先を指定することはできません。

家族信託なら、「自分の死後は妻に、妻の死後は長男に」といった二次相続以降の承継先まで指定できます。

また、生前贈与は財産の所有権そのものを生前に移すため、贈与税の負担に注意が必要です。家族信託でも名義(所有権)は受託者に移りますが、利益を受ける人(受益者)を委託者本人にしておけば、経済的な価値は移らないため、贈与税は原則かかりません。

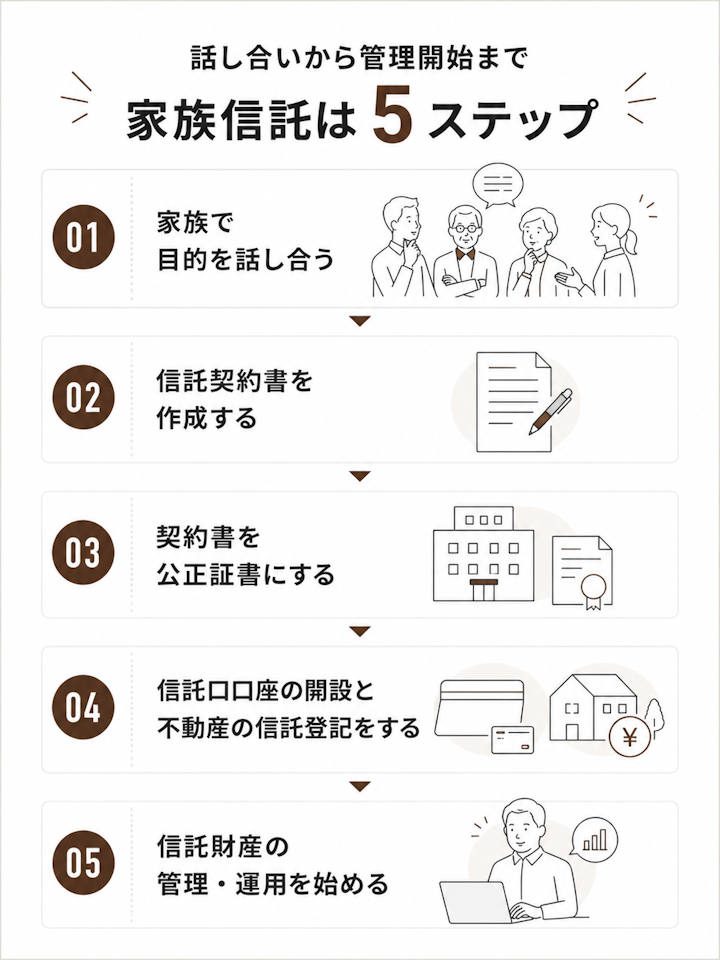

家族信託は、おおむね5つのステップで進みます。契約書の作成や登記など専門的な手続きが含まれるため、流れを把握しておくと安心です。

最初に、何のために信託を使うのか、誰が財産を管理するのかを家族で話し合います。委託者(財産を託す人)・受託者(管理する人)・受益者(利益を受ける人)を決め、家族全員が納得しておくことが、後のトラブル防止につながります。

目的が固まったら、信託契約書を作成します。信託する財産の範囲や受託者の権限、信託の終わり方などを細かく定める必要があり、内容に不備があると契約が無効になったり、思わぬトラブルを招いたりします。専門家のサポートを受けて作成するのが安全です。

作成した契約書は、公証役場で公正証書にするのが一般的です。公正証書にしておくと、契約の信頼性が高まり、後で内容を争われにくくなります。また、次の信託口口座の開設で公正証書が求められることも多くあります。

受託者が信託財産を管理するための信託口(しんたくぐち)口座を金融機関で開設します。信託する財産に不動産がある場合は、法務局で信託登記(名義を受託者に変更する登記)も必要です。信託口口座は対応していない金融機関もあるため、事前確認をおすすめします。

口座開設や登記が終わったら、受託者が契約の内容に沿って財産の管理・運用を始めます。受託者には、信託財産を自分の財産と分けて管理する義務(分別管理義務)や、収支を記録する義務があります。契約後も、定期的に内容を見直すことが大切です。

家族信託では、契約時にまとまった初期費用がかかります。主な費目は次のとおりです。なお、金額は専門家や信託財産の額、不動産の有無によって大きく異なるため、依頼前に必ず見積りを確認してください。

費目 | 内容・ポイント |

専門家への報酬 | コンサルティング・契約書作成の対価。信託財産の額に応じて決まることが多く、最低報酬が設定される場合もある |

公正証書の作成費用 | 公証役場の手数料。財産額に応じて変動する |

信託登記の登録免許税 | 不動産がある場合に必要。固定資産税評価額に応じてかかる |

信託口口座の開設費用 | 金融機関によっては有料の場合がある |

家族信託は、初期費用は高めでも、長期にわたる資産凍結を防げる点で費用対効果を考える制度です。「いくらかかるか」だけでなく「何を防げるか」もあわせて判断しましょう。費目ごとの相場や自分で手続きする場合については、こちらで詳しく解説しています。

すでに述べたとおり、家族信託を設定する際には多額の費用がかかる点などに注意しなければなりません。

そのほかにも、家族信託を利用する際には、以下の点に十分ご注意ください。

「身上監護」とは、本人の生活や健康の維持、療養等に関する事項であり、本人の生活を維持するため、生活・医療・介護などに関する契約を本人に代わって締結することなどが含まれます。

家族信託の受託者は、本人(委託者)の身上監護を行うことはできません。身上監護が必要な場合には、家族信託と併せて成年後見制度(後見・保佐・補助・任意後見)を利用しましょう。

家族信託の受益者には、贈与税または相続税が課されることがあります。また、信託財産から収益が発生すれば、通常の申告とは別に税務申告を行わなければなりません。

家族信託に関する税務上の取り扱いについては、事前に税理士へ相談することをおすすめします。

家族信託によって多額の財産を信託譲渡すると、委託者の死後、受益者が相続人から遺留分侵害額請求(民法1046条1項)を受けるおそれがあります。

遺留分侵害額請求は、深刻な相続トラブルに発展することが多いです。家族信託を設定する際には、弁護士のアドバイスを受けながら、遺留分侵害に関する対策を行いましょう。

家族信託は自分でも設定できますが、自分の希望や家族の状況などを正しく踏まえた上で、信託契約の内容を適切に作り込むのは非常に大変なので、弁護士などの専門家に依頼することをおすすめします。

家族信託を設定する際に重要なのは、財産管理のルールなどを適切に定めた信託契約を作成・締結することです。定めるべき事項は個々に異なるので、インターネット上のひな形などをそのまま使えるとは限りません。

専門家の選び方については、以下の記事でくわしく解説しているので、あわせてお読みください。

家族信託の設定を専門家に依頼する場合は、50万円から100万円程度の初期費用がかかります。また、家族信託の開始後も、受託者の報酬や税務申告の税理士費用などのランニングコストが発生することがあります。

家族信託は認知症対策や相続対策として幅広く活用できますが、メリット・デメリットの両面があります。

家族信託を利用すべきかどうかについては、成年後見制度や生前贈与・遺言書など他の方法と比較する必要があります。弁護士に相談すれば、どのような対策を取るのがベストなのかアドバイスを受けられますので、ぜひお気軽にご連絡ください。