月間サイト訪問者数

690万人以上

登録弁護士

28,000人以上

「家族信託」と検索すると「危険」と出てきたことで、ネガティブな情報が目につき、利用をためらってしまう方も多いと思います。

最初に結論をお伝えすると、家族信託という制度そのものが危険なわけではありません。

実際には、契約内容の作り込みが甘かったり、財産を管理する人(受託者)の選び方を誤ったりと、準備や設計のミスが原因でトラブルになるケースがほとんどです。

逆に言えば、リスクの中身を先に知っておけば、多くは事前に防げます。まずは「なぜ危険と言われるのか」を整理しておきましょう。

家族信託とは、自分の財産の管理や処分を、信頼できる家族に託す契約のことです。法律上は「民事信託」と呼ばれる仕組みの一つで、営利目的でない家族間の信託を指して家族信託と呼んでいます。

登場するのは次の3者です。

最大の特長は、判断能力があるうちに契約しておけば、その後に認知症などで判断能力が低下しても、受託者が財産の管理を続けられる点です。預金が凍結されたり、自宅を売却できなくなったりする「資産凍結」を防ぐ手段として注目されています。

信託できる財産は、現金(金銭)・不動産・自社株式などです。一方で、農地は農業委員会の許可が必要で扱いが難しく、年金を受け取る権利のように本人しか受け取れない財産は信託できません。何を信託できるかも、事前に確認しておきたいポイントです。

つまり制度自体はむしろ便利なものですが、自由度が高いぶん設計の余地も大きく、作り方しだいで効果にも危険にもなるというのが正確です。

家族信託にネガティブな評価がつきやすいのには、いくつか共通した背景があります。

言われる理由 | 背景 |

受託者の権限が広い | 監督が弱く、使い込みを防ぎにくい |

費用が高い | 初期費用がまとまってかかる |

税金の落とし穴 | 仕組みを誤ると想定外の課税がある |

家族がもめやすい | 一部の家族だけで進めると不公平感が出る |

ただし、これらはいずれも「制度の欠陥」ではなく「使い方しだいで避けられるリスク」です。次の章から、具体的なトラブル事例を一つずつ見ていきます。

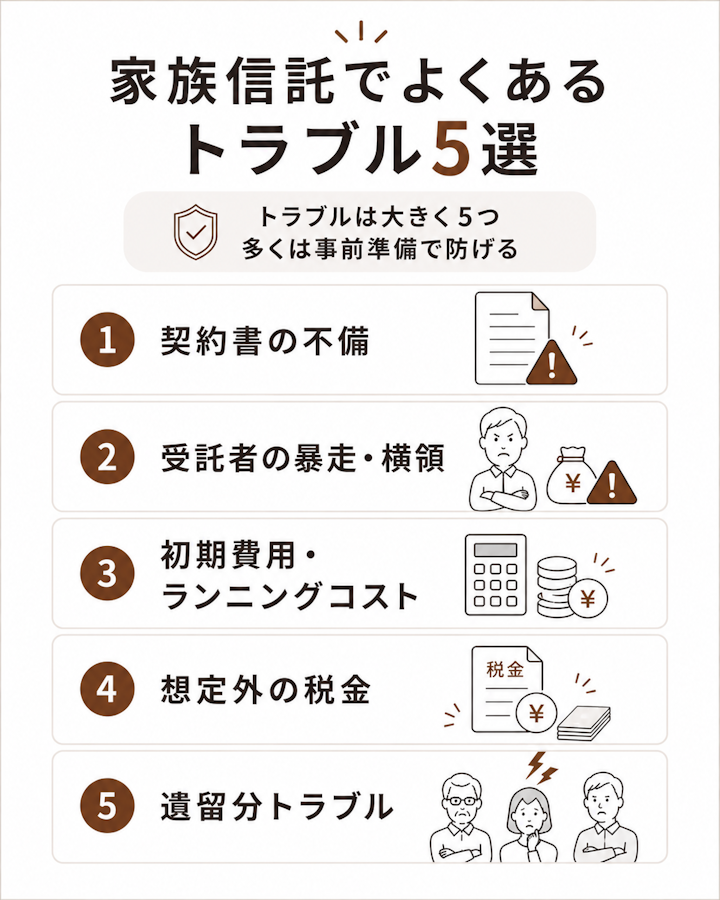

ここでは、家族信託で実際に起こりやすい代表的なトラブルを5つ取り上げます。どれも、事前に知っておけば防ぎやすいものばかりです。

家族信託の効果は、信託契約書の内容で決まると言っても過言ではありません。

信託する財産の範囲、受託者の権限、信託の終わらせ方、受益者が亡くなった後の取り扱いなど、定めるべき事項が数多くあります。

ここに抜けや矛盾があると、目的としていた財産管理ができなかったり、契約の一部が無効と判断されたりするおそれがあります。

たとえば「不動産を売却して介護費用にあてる」つもりだったのに、契約書に売却の権限を書き忘れていて、いざというときに売れない、といった事態です。

インターネットのひな型を流用して自分だけで作るのは特に危険です。契約書はオーダーメイドで作り込むものだと考えてください。

家族信託では、受託者が財産を管理する強い権限を持ちます。一方で、家庭裁判所のような公的な監督機関が常に見張っているわけではありません。

そのため、受託者が信託財産を自分のために使い込んでしまうといったリスクがゼロではありません。

もっとも、受託者には法律上の義務が課されています。信託財産を自分の財産と分けて管理する分別管理義務や、財産を慎重に管理する善管注意義務、帳簿をつけて受益者に報告する義務などです。

こうした義務だけでは不安な場合、契約で信託監督人や受益者代理人を置き、受託者をチェックする体制を作ることもできます。

また、受託者が病気や事故で管理を続けられなくなる事態に備え、あらかじめ後継の受託者(予備の受託者)を契約で決めておくことも、長く続く家族信託では重要です。

受託者を1人に任せきりにせず、監督の仕組みをあらかじめ契約に組み込むことが、暴走や怠慢を防ぐ鍵になります。

家族信託は、契約時にまとまった初期費用がかかります。主な費目は次のとおりです。

これらを合計すると、財産規模や不動産の有無によっては数十万円以上になることも珍しくありません。

さらに、契約後も受託者が口座管理や帳簿付けを続ける手間がかかり、専門家を信託監督人に置けばその報酬も発生します。

費用に見合う効果があるかを、契約前に冷静に見極めることが大切です。

費用の内訳や目安、自分で手続きする場合の注意点は、次の記事でくわしく解説しています。

(確認用:家族信託にかかる費用は?手続きの流れや自分でやる場合についても解説)

家族信託は「名義を子に移す」場面があるため、贈与税や相続税を心配される方が多いのですが、ポイントを押さえれば過度に恐れる必要はありません。

家族信託では、税金は名義人ではなく利益を受ける人(受益者)にかかるのが原則です。

そのため、委託者と受益者が同じ「自益信託」(親が託して、利益も親が受け取る形)であれば、信託をした時点では原則として贈与税はかかりません。一方、受益者を別の人にすると、その人に贈与税がかかる場合があります。

注意したいのが、信託した不動産から赤字(損失)が出ても、その損失は信託以外の所得と相殺(損益通算)できないという税務上のルールです。賃貸物件を信託する場合などは、思わぬ税負担につながることがあります。

税金の扱いは複雑なので、不動産や収益物件を信託するなら、税理士にも相談しておくと安心です。

家族信託を使えば財産の承継先を自由に決められますが、他の相続人の遺留分(最低限受け取れる取り分)を無視できるわけではありません。

特定の家族に偏った内容にすると、他の相続人から遺留分を侵害されたと主張され、争いになることがあります。

過去の裁判では、遺留分を逃れる目的が強いと判断された信託の一部が無効とされた例もあります。

「信託にすれば遺留分対策になる」と安易に考えるのは危険です。相続人全員の取り分にも目を配った設計が必要です。

遺言でどこまで指定できるか、遺言書の種類や作り方は、次の記事も参考になります。

家族信託のトラブルは、契約や税金だけではありません。家族の感情のもつれが、もっとも根深いトラブルになることもあります。

家族信託では、受託者になった子が親の財産をまとめて管理します。

すると、他の兄弟から見ると「あの子だけが財産を自由にしているのでは」という不信感が生まれやすくなります。

実際には受託者に使い込みの権限があるわけではなくても、情報が共有されないと疑念だけがふくらんでいきます。

受託者になった子にとっても、管理の手間や責任を1人で背負うことになり、「自分ばかり負担している」という不満につながることがあります。受託者の負担と他の兄弟の納得、その両方に配慮することが大切です。

親と一部の子だけで話を進め、他の兄弟に知らせないまま契約してしまうケースは特に危険です。

後から信託の存在を知った兄弟が「勝手に決められた」「財産を囲い込まれた」と反発し、相続の場面で深刻な対立に発展することがあります。

家族信託は、契約自体は親と受託者の間で成立しますが、もめないためには家族全員の理解が欠かせません。

親族間のトラブルを防ぐには、次の進め方が有効です。

1. 信託の目的や財産の内容を、早い段階で家族全員に共有する

2. 受託者の役割と、使い込みができない仕組みをきちんと説明する

3. 専門家に間に入ってもらい、中立的な立場で内容を整理してもらう

特に、第三者である専門家が関与すると、「特定の子が誘導したのではないか」という疑いを避けやすくなります。

家族会議の場を設け、全員が納得したうえで進めることが、何よりのトラブル防止策です。

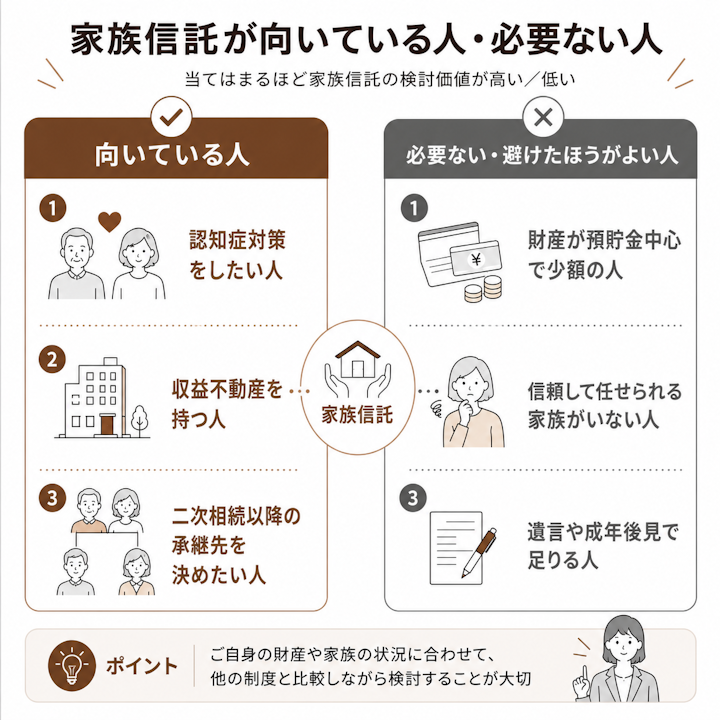

家族信託は万能ではありません。自分に本当に必要かどうかを見極めることが、後悔を避ける第一歩です。

次のような方は、家族信託を検討する価値が高いといえます。

これらは、遺言や成年後見制度だけでは実現しにくいニーズで、家族信託の強みが活きる場面です。

ただし、こうした数世代にわたる承継の指定には、信託の開始から30年を過ぎると、その後に受益権を引き継げるのは一代限りになるという期間の制限(信託法上のルール)があります。何代先まで指定できるかは、あらかじめ専門家に確認しておきましょう。

反対に、次のような場合は無理に家族信託を使わないほうがよいこともあります。

家族信託はあくまで選択肢の一つです。目的に対して費用や手間が見合わないなら、他の制度を選ぶほうが賢明です。

自分に家族信託が必要かどうかの見極め方は、次の記事でさらにくわしく整理しています。

ここまでのリスクを踏まえ、後悔しないために特に重要な3つのポイントを整理します。

最大のポイントは、信託契約書を専門家にオーダーメイドで作ってもらうことです。

家族信託の効果も安全性も、契約書の出来で決まります。ひな型の流用や自己流の作成は、不備による無効や想定外のトラブルの温床になります。

家族信託の実務に慣れた専門家を選び、自分の目的に合わせて細部まで作り込んでもらいましょう。

契約前に、初期費用と契約後にかかる費用の見通しを立てておきます。

複数の専門家から見積りを取り、何にいくらかかるのかを明確にしておくと、費用倒れを防げます。

得られる効果(資産凍結の回避や柔軟な財産管理)と費用を天秤にかけ、納得できるかを確認しましょう。

家族信託を決める前に、他の制度で目的が果たせないかも検討します。

3つの制度と家族信託は、使えるタイミングと目的が異なります。

制度 | 使えるタイミング | 主な目的 |

家族信託 | 契約時から | 柔軟な財産管理・承継 |

成年後見 | 判断能力の低下後 | 本人の保護・身上監護 |

遺言 | 死亡後 | 財産の分け方の指定 |

成年後見制度は介護施設の入所手続きなど身上監護にも対応できる一方、家庭裁判所の監督下で積極的な資産運用はできません。遺言は手軽ですが、二次相続以降の承継先までは指定できません。

これらと比較したうえで、「やはり家族信託が最適だ」と言える場合に選ぶのが、後悔しないための進め方です。

成年後見(任意後見)のデメリットや費用、家族信託との違いは、次の記事で確認できます。

家族信託は、弁護士・司法書士・行政書士・税理士などが扱っています。それぞれ得意分野が異なるため、目的に合わせて選びましょう。

おおまかには、遺留分や家族間の争いが心配なら弁護士、不動産の信託登記が中心なら司法書士、賃貸物件など税務の検討が重要なら税理士が頼りになります。ただし家族信託は契約書の作成・登記・税務が一体で関わるため、一つの窓口で他の専門家と連携してくれる体制があると安心です。

専門家を選ぶときは、次の点を確認すると安心です。

特に、遺留分や相続全体に関わる問題が予想される場合は、紛争対応もできる弁護士に相談しておくと、後のトラブルに備えやすくなります。

迷ったら、複数の専門家に相談して比較することをおすすめします。

受託者の権限が広く監督が弱いこと、初期費用がまとまってかかることなどが主な理由です。

ただし、これらは契約書の作り込みや受託者の選び方、家族への事前共有で多くは防げます。制度自体の欠陥というより、準備不足によるリスクと考えるのが正確です。

実際、適切に設計された家族信託は、認知症による資産凍結を防ぐなど大きな効果を発揮しています。「やめたほうがいい」という声をうのみにせず、自分の目的に合うかどうかで判断することが大切です。

家族信託の契約には、本人に契約内容を理解できる判断能力(意思能力)が必要です。

そのため、認知症が進んで判断能力が失われた後は、新たに契約することはできません。ごく軽度で判断能力が残っていると認められる場合は可能なこともありますが、判断は慎重に行われます。家族信託は、元気なうちに準備しておくことが何より重要です。

契約自体は親(委託者)と受託者の間で成立するため、法律上は他の兄弟の同意がなくても可能です。

しかし、後から知った兄弟が反発し、相続の場面で深刻なトラブルになりやすいのが実情です。もめごとを避けるためにも、早い段階で家族全員に共有し、納得を得てから進めることを強くおすすめします。

家族信託は、それ自体が危険な制度ではありません。危険やトラブルの多くは、契約書の不備、受託者の選び方、家族への伝え方など、準備や設計のミスから生じます。

裏を返せば、よくあるトラブル5選(契約書の不備・受託者の暴走・費用・税金・遺留分)と、兄弟間でもめやすい理由をあらかじめ知っておけば、多くは防げます。

家族信託が本当に必要かを見極め、必要だと判断したら、実務に慣れた専門家とともに契約書を作り込み、家族全員で共有しながら進めましょう。元気なうちに準備することが、後悔しない家族信託の最大のコツです。

家族信託を検討しているものの、遺留分や家族間のもめごとが心配なとき、契約書の内容に不安が残るとき、認知症の進行で時間の余裕がないときは、判断を誤ると後戻りが難しくなります。

まずは弁護士への初回相談で、自分のケースに家族信託が向いているか、契約書にどんな条項が必要か、他の制度と比べてどれが適しているかを確認しておきましょう。

大阪弁護士会所属。元国税職員の弁護士が、法務と税務の両面から相続問題の解決をサポートします。相続税に配慮した遺言書の作成や事業承継にも対応しております。相続問題や事業承継について不安や疑問のある方は、お一人で悩まずに、お気軽にご相談ください。