月間サイト訪問者数

690万人以上

登録弁護士

28,000人以上

相続対策が必要なのは、相続税の支払いが必要な「お金持ち」だけではありません。実際、遺産総額5000万円以下でも裁判に発展するケースは多数存在します。5000万円というと高額に聞こえるかもしれませんが、都内や近郊に一戸建てがあれば十分に超えてしまう金額です。

つまり、遺産の多寡にかかわらず、何かしらの財産があれば誰にでもトラブルのリスクはあります。準備不足のまま相続が発生すれば、残された家族に金銭的・精神的なダメージを与えかねません。相続対策を怠ることで生じる損失について、「家族関係」「時間」「お金」という3つの側面から解説します。

1つ目は、家族の絆の損失です。遺言書がない場合、遺産の分け方は相続人全員による遺産分割協議で決めます。もともと仲が良かった家族でも、いざ話し合いを始めると各々の主張が対立し、相続をきっかけに仲が悪くなるケースも珍しくありません。

特に遺産が実家(不動産)のみで預貯金が少ない場合は要注意です。例えば、亡くなった方と同居していた長男が「住み続けたい」と望んでも、他の兄弟が「公平に分けたい」と主張すれば、売却して現金化せざるを得なくなることも。「家を守りたい」「公平に分けたい」という思いがぶつかり、修復困難な溝ができる可能性があります。

また、不透明なお金の管理がトラブルを引き起こすこともあります。近年増えているのが「使途不明金」の問題です。典型的なのは、親と同居していた相続人が預金を管理していたが、相続開始後に他の相続人が口座を確認すると残高が予想以上に減っている、といったケースです。管理していた側が「親のために使った」と主張しても、記録がなければ証明は困難になります。他の相続人から使い込みを疑われ、対立に発展することがあります。

2つ目は、時間の損失です。対策をしないまま相続が発生すると、手続きに膨大な手間がかかります。

まず、遺言がない場合、相続人全員で遺産分割協議を行い、遺産分割協議書を作るまで、預金解約や名義変更などの手続きを進められません。話し合いがこじれると、原則として口座から一円も引き出せないまま時間だけが過ぎていくことになります(なお民法909条の2に基づき算出された金額(上限150万円)を各金融機関から引き出すことは認められていますが、あくまで遺産分割前の仮払という意味合いでしかありません)。

財産目録などの準備がないケースも深刻です。どこの銀行に口座があるのか、株式、投資信託があるのか、暗号資産はあるのか、証券会社はどこなのか、借金はないかなど、遺産の全容を明らかにする調査をしなければなりません。家中の郵便物を探し、心当たりのある全ての金融機関に照会をかけて…という作業を仕事や家事と並行して進めるのは、相当な労力を要します。

公正証書遺言があれば、遺産分割協議を経ずに速やかに名義変更などの手続きに着手できます(通常の自筆証書遺言の場合、検認手続が必要です)。全財産の目録があれば、調査の手間を大幅に減らすことができます。相続が円滑に進むかどうかは、生前の対策にかかっています。

3つ目は、お金の損失です。ここは特に、相続税の課税対象になる方が注意すべきポイントです。相続の手続きや遺産分割協議がスムーズに進まず、その間に相続税の申告期限が過ぎてしまうと、本来払わなくてよいはずのコストが発生します。

相続税は、基礎控除額(3,000万円+600万円×法定相続人の数)を超えた場合に課税されます。申告期限は、被相続人が死亡したことを知った日(通常は死亡日)の翌日から10ヶ月以内です。「10ヶ月もある」と思うかもしれませんが、葬儀や法要、相続人や遺産の調査などに追われているとあっという間に時間が過ぎ、実質的に話し合いができる期間は数ヶ月しかありません。

この期限内に遺産分割の話し合いをまとめて申告ができないと、自宅などの土地評価額を最大80%減額できる「小規模宅地等の特例」などの優遇制度が使えず、税負担が重くなる可能性があります(一旦法定相続分に基づく申告などをしておき、その後に遺産分割がまとまれば、修正申告や更正の請求などを行うことができますが、一時的とはいえ、重い税負担が生じてしまいます)。

もし、申告自体ができなかったということになれば、無申告加算税や延滞税などのペナルティも課されます。

また、税金の問題だけではなく、話し合いがこじれて調停や裁判になれば、解決のために数十万円〜数百万円の弁護士費用がかかることもあります。そうなれば、実質的には遺産が目減りしてしまいます。

こうしたトラブルを避けるために、どんな対策ができるのでしょうか。まずは親世代(被相続人)ができるアクションプランを紹介します。

親世代の方々の中には、相続対策について、「自分が亡くなった後のことは考えたくない」と敬遠する方も少なくありません。そこで私が提案したいのが、相続対策を、亡くなる前にする準備ではなく、これからの人生を幸せに過ごす計画として捉え直すことです。

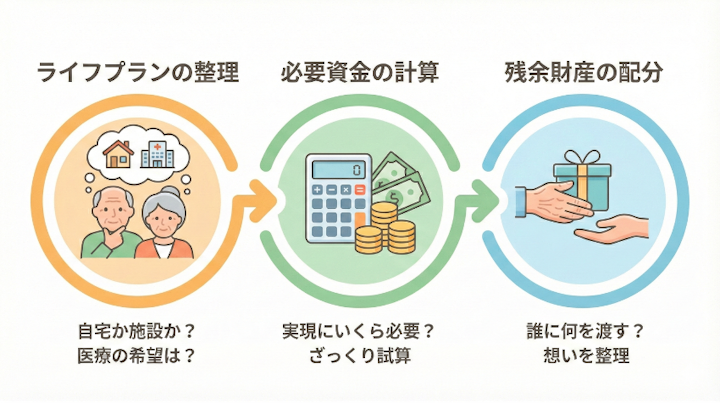

例えば、以下のような順番で計画を立ててみるのはいかがでしょう。

・ライフプラン: 「老人ホームに入る?それとも自宅で過ごす?」「どんな医療を受けたい?」など、希望を整理する。

・お金の計算: 「ライフプランに沿った生活を送るためにいくら必要か」「現時点での財産からその額を引くといくら残るか」を、ざっくり計算する。

・残りの財産の行方: 残った財産について、誰に何をどのくらい渡したいかを考える。

相続のことを考えるのは気が重いという方も、幸せな人生のための計画と思えば、前向きに取り組めるはずです。

誰に何を託したいか気持ちが固まったら、それを心の中の願いで終わらせずに、遺言書として形に残すことをお勧めします。遺言書があれば、自分の意思に従って遺産を分けてもらえますし、遺産分割協議が不要なので家族の手続き負担が軽くなります。

「遺言=遺書」「亡くなる直前に書くもの」と思っている方もいますが、そうではありません。50代、60代のうちに「まだ元気だけど将来に備えたい」と考えて作る方もいます。遺言書は何度でも書き直せるので、現時点での希望を書いておき、後で気持ちや状況が変わったら修正して構いません。

私の経験上、遺言書が残されているケースでは、ほぼトラブルが生じないという印象です。分け方の指定が多少偏っていても、「お父さんがこう考えていたなら、意思を尊重しよう」というふうに相続人が納得しやすいのだと思います。

特に「財産は不動産(家や土地)だけ」という場合は、遺言書がトラブルを防ぐカギになります。「自宅しか遺産がないのに、同居の長男が住み続けたい・別居の次男はお金をほしがる」というケースは非常によくあります。一緒に住んでいる人に家を残したいなら、その思いを遺言書に明記しておくことが重要です。

遺言書がないと遺産分割協議が必要になります。話がこじれて「公平に分けるために家を売って現金を分けよう」となれば、長男が自宅を追われるリスクがあります。しかし、遺言書で「長男に自宅を相続させる」と指定すれば、話し合いが不要になり、長男が自宅を取得できます。

遺言書で長男に全てを譲ると、他の兄弟から「遺留分侵害額請求」をされる可能性は残ります。ただ、その場合でも自宅の所有権さえあれば、自宅を担保に銀行から借り入れを行い、遺留分相当額を支払うなどという解決策も選べるようになり、自宅を残したいという希望自体は叶えることができます。

ただし、トラブルを防げるのは遺言書が法的に有効な場合です。遺言書の形式は法律で決まっていて、ルールに反していると無効になってしまいます。また、「字が読めない」「文章の意味がはっきりしない」など曖昧な部分がある場合も、解釈をめぐって相続人同士で争いになることがあります。

遺言書には、主に「公正証書遺言」「自筆証書遺言」という2つの種類がありますが、確実なのは、公証人が作成する公正証書遺言です。費用はかかりますが、自筆証書遺言よりも、形式や解釈の問題が生じるリスクを低くすることができます。

次に、子ども世代(相続人)ができるアクションプランを紹介します。

子ども世代ができる最大の対策は、実家の状況を把握し、リスクを洗い出すことです。「遺産は不動産が中心」「兄弟あるいは自分が親と同居している」「後見など法的制度を使わずに財産管理をしている」といったケースはトラブルの因子になりやすいので注意しましょう。家族仲が良くても、こうした因子から綻びが生じることもあるので、油断禁物です。

特に、不透明なお金の管理は相続トラブルの元になります。親の財産を管理している方は、何にいくら使ったかが分かるように、領収書などを保管しておきましょう。現金でのやりとりを減らすために、施設の利用費や生活費はなるべく口座引き落としやクレジットカード決済にするなどして、記録をきちんと残しておくこともお勧めです。

なお、親が認知症になった後の財産管理は特にトラブルが生じやすいと感じています。その場合に備えてあらかじめ任意後見契約を結んでおいたり、あるいは成年後見制度を利用したりすることで、第三者の監督の下で財産管理を行うことも検討しましょう。

「相続について親と話したいけど、何となく切り出しにくい」「いきなり財産の話はしにくい」と、二の足を踏んでいる方もいるでしょう。

そんな方にお勧めなのが、税金の話をきっかけにすることです。相続税は親世代が気にしがちなポイントですが、課税対象になるのか、納税額がいくらかをきちんと調べたことがなく、漠然と不安に思っている方が少なくありません。「税金がかかるか今のうちに確認しておかない?」と提案すると、スムーズに相続の話に入りやすいです。

「遺言に何を書くか決めかねている」「自分たち家族に、どんなトラブルリスクがあるか知りたい」ーー。相続対策をする中で、こんな不安や疑問を抱いたときは、1人で悩まず弁護士にご相談ください。初回相談無料の事務所も多いですし、相談したからといって必ず依頼しなければならないわけでもありません。

現状を知り、トラブルのリスクを防ぐ、いわば「健康診断」を受けるようなつもりで、気軽に相談してみてください。

相続対策において一番大切なことは、先延ばしにしないことです。面倒だからと後回しにすると、相続トラブルという形でツケが回ってくる可能性があります。

相続対策をする意味は、税金のためだけではなく、ご自身や残された家族の将来の安心のためだと私は考えています。円満な相続を実現するために、まずは今の状況を整理することから始めて、少しずつ対策を進めていきましょう。

【取材協力弁護士】

高柳良作弁護士/港南アール法律事務所

2008年弁護士登録(神奈川県弁護士会)。横浜市を中心に相続・遺言・成年後見など高齢者に関わる案件を、幅広く相談、受任対応をしている。社会福祉士の資格も活かし、法的支援を通じてご本人とご家族が「安心を取り戻す」ことを何より大切にしている。