月間サイト訪問者数

690万人以上

登録弁護士

28,000人以上

寄与分とは、生前の被相続人に特別な貢献をした相続人(家族や親族など財産を受け継ぐ権利がある人)の相続分を増やす仕組みです。

亡くなる前の被相続人に対し、介護や仕送りなどの援助をしていた場合、法定相続分の通りに遺産を分けると「不公平だ」「自分の相続分をもっと増やしてほしい」と感じる相続人もいるでしょう。寄与分は、このような「不公平感」を解消するための仕組みです。

この仕組みは基本的に「相続人」だけが対象で、それ以外の人には認められません。

ただし、相続人ではない親族(たとえば息子の妻など)が、無償で介護をしたり身の回りのお世話をしたりして、亡くなった方の財産が減るのを防いだり増やしたりすることに大きく貢献した場合は、例外があります。その場合は「特別寄与料」という形でお金を請求することが可能です。

寄与分が認められると、全体の財産から寄与分を一旦差し引いて、残りの財産を相続人全員で分けます。そのあと、本人には、分け合った財産に寄与分をプラスして渡すことになります。

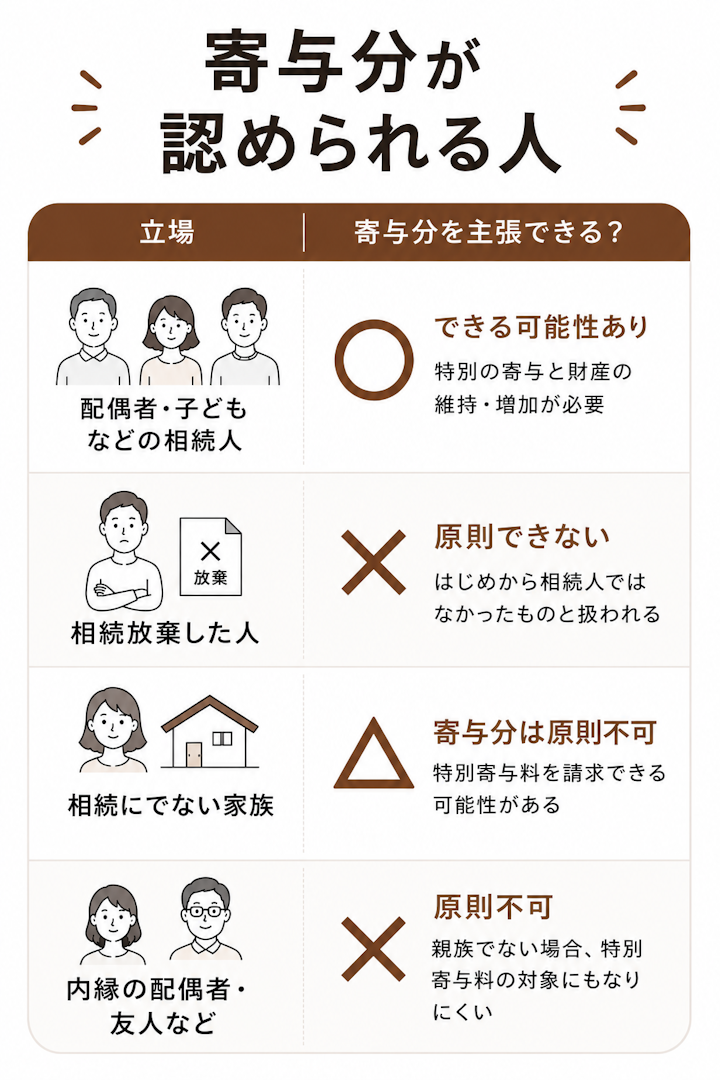

寄与分を主張できるのは、原則として共同相続人です。共同相続人とは、同じ相続について遺産を承継する立場にある相続人をいいます。

たとえば、被相続人の配偶者、子ども、父母、兄弟姉妹などが相続人になる場合、そのうち特別な貢献をした人は寄与分を主張できる可能性があります。

立場 | 寄与分を主張できる? | 補足 |

|---|---|---|

配偶者・子どもなどの相続人 | できる可能性あり | 特別の寄与と財産の維持・増加が必要 |

相続放棄した人 | できない | はじめから相続人ではなかったものと扱われる |

長男の妻など相続人でない親族 | 寄与分は原則不可 | 特別寄与料を請求できる可能性がある |

内縁の配偶者・友人など | 原則不可 | 親族でない場合、特別寄与料の対象にもなりにくい |

寄与分は、相続人同士の公平を図る制度です。そのため、寄与分を主張できるのは、基本的に相続人に限られます。

被相続人のために介護や財産管理をしていた人であっても、その人が共同相続人でなければ、原則として寄与分として相続分を増やすことはできません。

被相続人に配偶者と子どもがいる場合、配偶者と子どもが相続人になります。

この場合、配偶者が長年介護をしていた、または子どもの1人が家業を支えていたといった事情があれば、その配偶者や子どもは寄与分を主張できる可能性があります。

被相続人に子どもがおらず、父母や兄弟姉妹が相続人になる場合も、相続人として特別な貢献をしていれば寄与分を主張できることがあります。

相続放棄をした人は、はじめから相続人ではなかったものとして扱われます。そのため、相続放棄をした人は寄与分を主張できません。

また、長男の妻など相続人ではない親族は、原則として寄与分を主張できません。ただし、相続人でない親族の寄与を相続人自身の寄与とみなせる場合には、例外的に、寄与分が認められる場合があります。

また、相続人以外の親族が無償で療養看護などの労務を提供した場合には、後述する特別寄与料を請求できる可能性があります。

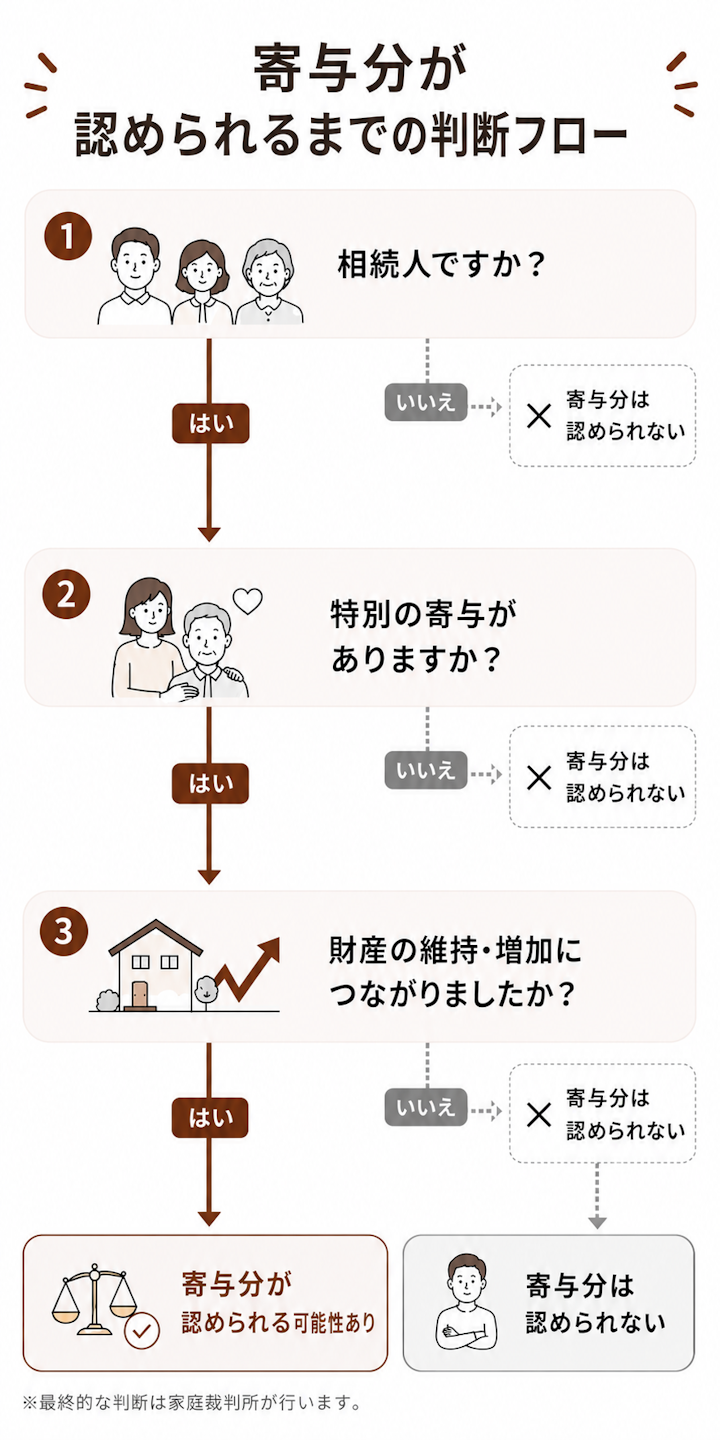

寄与分が認められるためには、扶養義務の範囲を超えた「特別の寄与」があるという事情が必要です。

つまり、寄与分が認められるには「よく面倒を見ていた」というだけでは足りません。

通常の親族間の助け合いを超える貢献があり、その貢献によって介護費用を抑えられた、事業財産が維持されたなど、財産面の効果が必要です。

要件 | 内容 |

|---|---|

特別の寄与 | 通常の扶養義務や家族の助け合いを超える貢献があること |

財産の維持・増加 | 介護費用の節約、事業財産の維持、財産価値の保全などにつながったこと |

無償性・継続性 | 無報酬または低額報酬で、一定期間継続していたことが評価されやすい |

相続財産の維持・増加に関する特別の寄与について、その方法は限定されていません。代表的な例を紹介します。

被相続人への貢献が「特別な寄与」として認められるのか、扶養義務の範囲内とされるのかは、具体的な事情を元に判断されます。一般的には、「特別の寄与」と認められるハードルは高いです。

では、どのような場合に「特別の寄与」と認められるのか、介護と家業の手伝いを例に解説します。

被相続人に対する介護が「特別の寄与」にあたるかどうかについて、裁判所では主に以下のような事情があったかどうかが考慮されています。

具体的には、次のような事情があると、「特別の寄与」があったと認められやすくなります。

一方で、「月に何度か被相続人のために家事を手伝った」「被相続人が病院へ行くのに付き添った」程度の支援は扶養義務の範囲内と考えられています。

介護による寄与分を主張する場合は、要介護認定の資料、診断書、介護サービスの利用記録、介護日誌、通院記録などを整理しておくことが重要です。

被相続人に対する手伝いが「特別の寄与」にあたるかどうかについて、裁判所は主に以下のような点を重視して判断する傾向があります。

具体的には、次のような事情があると、「特別の寄与」があったと認められやすくなります。

一方で、「年に数回、帰省した時に父の農業を手伝うことがあった」「従業員として給料をもらって手伝っていた」程度にとどまる場合には、扶養義務の範囲内であると考えられています。

家業従事型の寄与分では、給与明細、確定申告書、帳簿、勤務実態がわかる資料、同業種の賃金水準などが証拠になります。

「特別の寄与」に当たる場合でも、それによって被相続人の財産が維持・増加していない場合には寄与分は認められません。

たとえば、介護の場合には、本来であれば介護施設や訪問介護に支払うはずだった費用を抑えられたことが財産の維持にあたります。家業の手伝いの場合には、人件費の支出を免れた、事業の売上や資産が増えたといった事情が考えられます。

反対に、精神的な支えになっていた、頻繁に連絡を取っていた、親孝行をしていたという事情だけでは、財産の維持・増加との関係が弱く、寄与分としては認められにくいです。

寄与分を主張する流れとしては、まず寄与分の額を計算し、遺産分割協議などの場で他の相続人に提示します。他の相続人の意見も聞きながら、最終的には相続人全員が合意した額が、寄与分の額となります。

話し合いで決まらない場合には、家庭裁判所に調停を申し立てて、調停手続きの中で協議を行います。調停がまとまらない場合には、審判に移行します。

家庭裁判所の調停や審判では、寄与分の額は、寄与の時期、方法、程度、相続財産の額などを考慮して決められるため、一律に決まるわけではありませんが、一般的には以下で紹介する計算方法が参考になります。

寄与分には、全国一律の相場や固定された金額表はありません。介護の内容、期間、被相続人の財産額、他の相続人との関係などを踏まえて、個別に判断されます。

そのため、「親を5年間介護したら必ず何百万円もらえる」といった形で機械的に決まるものではありません。

寄与分は、まず相続人同士の遺産分割協議で話し合います。合意できない場合には、家庭裁判所の調停・審判で判断されます。

決め方 | 内容 |

|---|---|

遺産分割協議 | 相続人全員で寄与分の有無・金額を話し合う |

調停 | 家庭裁判所で調停委員を介して話し合う |

審判 | 調停不成立の場合に家庭裁判所が判断する |

寄与分の計算方法は、寄与の内容によって異なります。

以下では、介護、家業の手伝い、仕送り、財産管理、財産上の給付に分けて、一般的な計算方法を紹介します。

寄与の種類 | 計算の考え方 |

|---|---|

介護 | 第三者に介護を依頼した場合の費用を基準にする |

家業の手伝い | 通常得られたはずの賃金を基準にする |

仕送り | 仕送り額から扶養義務相当分を調整する |

財産管理 | 第三者に管理を依頼した場合の報酬を参考にする |

財産上の給付 | 贈与額・利息相当額などを基準にする |

第三者に介護を依頼した場合の日当額として、国が定める介護報酬基準のうち、訪問介護を前提とした場合の日当額が目安になります。

ただし、介護報酬基準は3年ごとに改定されており、また、介護の内容や地域によっても金額が変動します。詳しく計算したい場合には、厚生労働省のホームページで最新の介護報酬基準を調べるか、弁護士に相談しましょう。

裁量割合とは、個々の事案に応じて裁判所が判断する割合です。被相続人と寄与をした人との関係性や、給付した財産の種類、給付の経緯などの一切の事情を考慮して、特別の寄与として認める割合が決められます。

寄与相続人が通常得られたであろう給付額は、通常、賃金センサスの平均賃金等を参考に算定します。賃金センサスは毎年調査が行われており、最新のものは厚生労働省のホームページで確認できます。

生活費相当額を差し引く、あるいは生活費控除割合に応じて減額するのは、寄与した相続人が無報酬または大幅に低い報酬で働いていたのに生活できていたとするなら、通常は生活費が被相続人の財産から支出されていたと考えられるからです。

生活費の算定は、原則として実費をもとに計算します。実費がわからない場合には、概算額を算出します。例えば、被相続人の家に同居していた場合には、家賃や光熱費などを差し引きます。

実費がわからない場合に、概算額の代わりに、交通事故の損害額の計算で用いられる生活費控除割合が用いられる場合もあります。

家業を手伝った場合は、「無報酬だったか」「通常の従業員より著しく低い報酬だったか」「何年続けたか」「生活費を誰が負担していたか」を整理しておくと、計算の前提を説明しやすくなります。

仕送りしていた全額が寄与分として認められるわけではなく、扶養義務の範囲を超えている必要があり、例えば、法定相続分の割合を扶養義務の範囲内と捉えるなどして、以下のように計算します。

仕送りを寄与分として主張する場合は、通帳、振込記録、送金メモなど、実際に支払ったことがわかる資料が重要です。現金手渡しの場合は証明が難しくなるため、できるだけ客観的な資料を集めましょう。

第三者に財産管理を依頼した場合の報酬額には明確な基準はありませんが、ひとつの基準として、第三者に依頼した場合の報酬額が基準となります。

例えば、不動産の管理をした場合には、同様の管理を不動産会社に委託した場合の費用が参考になります。

たとえば、被相続人の賃貸不動産について、入居者対応、修繕手配、家賃管理、税金の立替払いなどを継続的に行っていた場合には、財産管理型の寄与分が問題になることがあります。

貨幣価値変動率とは、贈与を行った当時の金額の価値を、現在のお金の価値に換算するために使われる指標です。

現在の消費者物価指数を贈与を行った当時の消費者物価指数で割ることで求められます。

消費者物価指数は、日本銀行のホームページで調べることが可能です。詳しくは日本銀行のホームページをご覧ください。

被相続人個人ではなく、被相続人が経営する会社に対して贈与などがなされた場合には、寄与分と認められない場合があるので注意が必要です。

そのほか、個別のケースについて具体的な寄与分の額を知りたい場合には、弁護士にご相談ください。

財産上の給付では、贈与だったのか、貸付けだったのか、家族間の一時的な援助だったのかが争点になりやすいです。振込記録、借用書、領収書、返済履歴などを確認しましょう。

相続人以外の人が被相続人に貢献していた場合でも、原則として「寄与分」は認められません。寄与分は、共同相続人の相続分を調整する制度だからです。

もっとも、相続人以外の親族が、被相続人に対して無償で療養看護その他の労務を提供し、その結果として被相続人の財産の維持または増加に特別の寄与をした場合には、「特別寄与料」を請求できる可能性があります。

たとえば、長男の妻が義父母を長年介護していた場合、長男の妻は通常、義父母の相続人ではないため、原則として寄与分は主張できません。

同じように、内縁の配偶者、友人、知人、家政婦なども、原則として相続人でない限り寄与分の対象にはなりません。

長男の妻など、相続人ではない親族が無償で介護などをしていた場合には、特別寄与料を請求できる可能性があります。

ただし、特別寄与料を請求できるのは、相続人以外の被相続人の親族です。親族には、6親等内の血族、配偶者、3親等内の姻族が含まれます。親族にあたらない内縁の配偶者や友人などは、原則として特別寄与料の対象にもなりません。

特別寄与料とは、相続人以外の親族が被相続人の財産の維持・増加に貢献した場合に、相続人から支払いを受けることができる金銭です。

寄与分は、相続人にのみ認められるのに対して、特別寄与料は相続人以外の親族に認められます。親族には、6親等内の血族、配偶者、3親等内の姻族が含まれます。被相続人の子の配偶者はもちろんのこと、被相続人の配偶者の連れ子や、被相続人の兄弟姉妹の子・孫、被相続人の従兄弟の子・孫など広い範囲が含まれています。

項目 | 寄与分 | 特別寄与料 |

|---|---|---|

請求できる人 | 共同相続人 | 相続人以外の親族 |

効果 | 相続分が増える | 相続人に金銭を請求する |

典型例 | 子どもが親を無償で介護した | 長男の妻が義父を無償で介護した |

請求期間 | 相続開始時から10年以内 | 知った時から6か月以内/相続開始から1年以内 |

特別寄与料には、家庭裁判所へ申し立てることができる期間に制限があります。特別寄与者が相続の開始と相続人を知った時から6か月以内、または相続開始の時から1年以内に申し立てる必要があります。

また、特別寄与料も、単に親族として付き添った、家事を少し手伝ったという程度では認められにくいです。無償で療養看護などの労務を提供し、それによって被相続人の財産の維持・増加に特別の寄与をしたことを示す資料が必要です。

寄与分を主張するには、貢献の内容と、被相続人の財産の維持・増加との関係を示す証拠が重要です。口頭の説明だけでは、他の相続人が納得しないことも多いため、客観的な資料を集めましょう。

寄与の内容 | 証拠の例 |

|---|---|

介護 | 要介護認定資料、診断書、介護日誌、通院記録、介護サービス利用記録 |

家業の手伝い | 帳簿、確定申告書、給与明細、勤務実態がわかる資料 |

仕送り | 通帳、振込明細、送金記録、領収書 |

財産管理 | 管理記録、修繕費の領収書、固定資産税の立替資料 |

財産上の給付 | 借用書、振込記録、返済資料、贈与契約書 |

証拠は、遺産分割協議の前から整理しておくことが大切です。調停や審判に進んだ場合にも、資料があるかどうかで主張の説得力が変わります。

親の介護をしたからといって、必ず寄与分が認められるわけではありません。通常の扶養義務や親族間の助け合いを超える介護をしていたこと、さらにその介護によって被相続人の財産の維持に貢献したことが必要です。

たとえば、長期間にわたり日常的な介護を無償で行い、本来であれば発生していた介護施設費用や訪問介護費用を抑えられた場合には、寄与分が認められる可能性があります。

同居していただけでは、通常、寄与分は認められません。同居によって具体的にどのような介護や財産管理をしていたのか、その結果として被相続人の財産がどのように維持・増加したのかが重要です。

介護の場合は、要介護認定資料、診断書、介護日誌、通院記録などが役立ちます。仕送りや財産上の給付の場合は、通帳、振込記録、領収書、借用書などが重要です。

まずは遺産分割協議で話し合います。合意できない場合には、家庭裁判所の遺産分割調停及び寄与分を定める処分調停を利用し、調停でもまとまらなければ審判に移行します。寄与分は法的評価や証拠の整理が重要になるため、早めに弁護士へ相談するとよいでしょう。

相続人以外の人は、原則として寄与分を主張できません。ただし、相続人でない親族の寄与を相続人自身の寄与とみなせる場合には、例外的に、寄与分が認められる場合があります。

また、相続人以外の親族が無償で療養看護などの労務を提供し、被相続人の財産の維持・増加に特別の寄与をした場合には、特別寄与料を請求できる可能性があります。

寄与分とは、被相続人の財産の維持または増加に特別な貢献をした相続人について、相続分を増やす制度です。

介護、家業の手伝い、仕送り、財産管理、財産上の給付などが寄与分の対象になり得ますが、通常の親族間の助け合いを超える特別な貢献が必要です。また、その貢献によって被相続人の財産が維持・増加したことも求められます。

相続人以外の親族が介護などで貢献していた場合には、寄与分ではなく特別寄与料を請求できる可能性があります。ただし、請求期間に制限があるため注意が必要です。

寄与分や特別寄与料を主張したい場合には、介護記録、通帳、領収書、帳簿などの証拠を整理し、早めに弁護士へ相談することをおすすめします。

1999年京都大学法学部卒、郵政省・総務省などの勤務を経て、2008年弁護士登録、2024年1月、大阪市北区堂島に「田阪法律事務所」を設立。相続全般について豊富な経験を有し、特に財産の使い込みや遺言無効といった難しい案件に注力している。