月間サイト訪問者数

690万人以上

登録弁護士

28,000人以上

「特別縁故者」とは、相続人以外であって、被相続人と特別の縁故があった者をいいます。

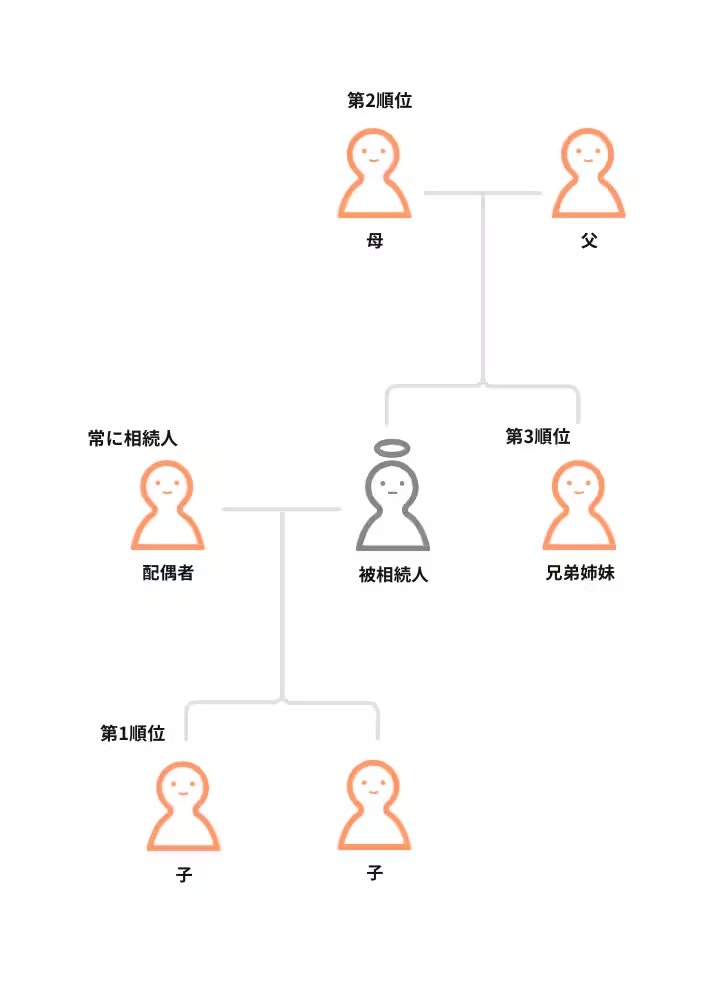

亡くなった被相続人の遺産を相続できる人(=相続人)の範囲は、民法で決められています。

具体的には、被相続人の配偶者・子・直系尊属・兄弟姉妹が相続人になることができます。代襲相続が生じた場合は、被相続人の孫などや甥・姪が相続人になることもあります。

上記以外の人には相続権がないため、相続人が誰もいないとしても、遺産を相続することができません。相続人がいない場合、相続財産は国庫に帰属するのが原則です(民法959条)。

しかし、相続人でなくても、被相続人と縁が深かった人物がいる場合には、その人に少しでも相続財産を分け与えた方が被相続人の遺志に沿うものと思われます。

そこで民法では、相続人がいないケースに限って、国庫に帰属させる前に、相続財産の一部を特別縁故者に与えることができるようにしています(民法958条の2)。

被相続人の特別縁故者に当たるのは、以下のいずれかに該当する人です。

被相続人と生計を同じくしていた人は、特別縁故者に当たります。たとえば、被相続人と同居して暮らしていた内縁の配偶者や、被相続人の家に下宿していた親族などが挙げられます。

被相続人の療養看護に努めた人は、特別縁故者に当たります。たとえば、被相続人の介護に通っていた子どもの配偶者(婿・嫁)や、献身的に世話をしていた近所の人などが挙げられます。

そのほかにも、被相続人と特別の縁故があった人は、特別縁故者に当たります。

たとえば被相続人から継続的に相談を受けていた人、被相続人の身元引受人や任意後見人になっていた人、被相続人に対して多額の金銭的援助をしていた人などは、特別縁故者として認められる場合があります。

特別縁故者が遺産を引き継ぐためには、家庭裁判所に対して申立てを行う必要があります。

相続財産清算人とは、相続人がいるかどうかわからない場合や、相続人全員が相続放棄をして1人も相続人がいなくなった場合に、相続財産の管理・処分などをする人のことです。

相続人がいないケースでは、利害関係人または検察官の請求により、家庭裁判所が相続財産清算人を選任します(民法952条1項)。

特別縁故者に当たる人は、利害関係人として相続財産清算人の選任を申し立てることができます。申し立てる裁判所は、被相続人の最後の住所地の家庭裁判所です。管轄の裁判所は、以下の裁判所HPから確認することができます。

相続財産清算人の選任手続きをする際は、以下の書類が必要です。

被相続人の配偶者や子ども(孫)、祖父母、きょうだい(おい・めい)など、相続人になれる人で、既に亡くなっている人がいれば、その人の出生から死亡までの全ての戸籍(除籍・改製原戸籍)謄本も必要です。

相続財産清算人を選任する際は、以下のような費用がかかります。

相続財産清算人に指名したい人がいれば、その人を候補者として申立書に記載できます。指名したい人が特にいなければ、裁判所に候補者を選んでもらえます。

裁判所は、被相続人と候補者との利害関係の有無などを考慮して、適格性を判断します。裁判所の判断により、弁護士などの専門家が選任される可能性もあります。

関連記事:相続財産清算人とは?相続財産管理人との違いや選任の流れを解説

家庭裁判所は、相続財産清算人を選任した後で遅滞なく、相続財産生産人を選任したことを知らせ、相続権を主張する人に対しては申し出るよう公告します(民法952条2項)。公告期間は最低6か月間とされており、官報に掲載することでおこないます。

公告期間中に相続人が発見された場合には、特別縁故者は相続財産の分与を請求できません。

相続財産清算人は、2の家庭裁判所による公告があった後、すべての相続債権者と受遺者に対して、2か月以上の期間を定めて請求の申出をすべき旨を公告します(民法957条)。こちらは家庭裁判所でなく、相続財産精算人が公告する必要があります。

正当な弁済の請求があった相続債権者・受遺者に対しては、相続財産清算人が相続財産から債務の支払いをおこないます。

家庭裁判所による公告の期間が満了すると、特別縁故者は被相続人の最後の住所地の家庭裁判所に対して、相続財産の分与に関する審判を申し立てることができます。

申立ての期間は、公告期間の満了後3か月以内です。期間を過ぎると遺産が引き継げなくなるので注意が必要です。

特別縁故者による相続財産分与の請求に当たっては、以下の書類および費用が必要です。

<必要書類>

申立書記入例は、以下の裁判所HPで公開されています。

特別縁故者に対する相続財産分与の申立書(裁判所HP)

<費用>

特別縁故者が分与を受けた相続財産は、その時価相当額を遺贈により取得したものとみなされ、相続税の課税対象となります(相続税法4条1項)。

また、相続財産分与によって不動産を取得した場合は、登録免許税・不動産取得税・固定資産税などが課されます。

課税について分からないことがある場合は、税理士などにご相談ください。弁護士に相談すれば、税理士の紹介を受けられることがあります。

特別縁故者として相続財産の分与を受けようとする場合は、以下の各点に留意した上で対応しましょう。

特別縁故者が相続財産の分与を受けられるのは、相続人がいない場合のみです。1人でも相続人がいる場合は、被相続人との縁がどんなに深くても、特別縁故者として相続財産の分与を受けることはできないのでご注意ください。

特別縁故者が分与を受けられる相続財産は、相続債権者や受遺者に対する弁済を経て残った財産のみです。

また、残った相続財産をすべてもらえるとは限りません。特別縁故者に対して分与すべき財産の種類や割合は、家庭裁判所が特別の縁故の深さなどを審理した上で判断します。

100%もらえる場合もありますが、数%程度しかもらえない場合もあります。

相続人以外の被相続人の親族が、被相続人に対して無償で療養看護その他の労務の提供をした場合は、相続人に対して特別寄与料を請求できます(民法1050条1項)。

特別縁故者に対する相続財産の分与は相続人がいない場合、特別寄与料は相続人がいる場合に限って請求可能です。相続人の有無に応じて、それぞれの請求を使い分けましょう。

生前の被相続人と関係が深かった人は、相続人でなくても、特別縁故者として相続財産の分与を請求できることがあります。

ただし、特別縁故者が相続財産の分与を受けられるのは、相続人がいないケースに限られます。相続人がいるケースでは、被相続人の親族が無償で療養看護等をした場合に限り特別寄与料を請求できることがあるので、状況に応じて使い分けましょう。

特別縁故者が相続財産の分与を受けるまでには、民法の規定に沿った複雑な手続きを経なければなりません。弁護士に依頼すれば、必要書類の準備や申立ての手続き、その後の対応などを一括して任せることができます。

特別縁故者として相続財産の分与請求を検討している方は、お早めに弁護士までご相談ください。

.jpg?w=192&fm=webp&auto=compress)