月間サイト訪問者数

690万人以上

登録弁護士

28,000人以上

相続人代表者指定届とは、住民税や固定資産税、都市計画税、軽自動車税の納税義務者が死亡し、相続人が複数いる場合に、納税通知書を受け取る相続人を指定するための書類です。

住民税や固定資産税、都市計画税、軽自動車税は、区市町村が課す税金です(東京23区の固定資産税・都市計画税については東京都主税局)。この内固定資産税、都市計画税、軽自動車税は基準日の所有者に課税されます。固定資産税、都市計画の基準日は1月1日、軽自動車税の基準日は4月1日です。

納税義務者が亡くなった場合、納税義務者の死亡日までに基準日が到来している固定資産税、都市計画税、軽自動車税は、納税義務者である被相続人に課せられた上で、その相続人に引き継がれます(未納付の住民税は全てがその相続人に引き継がれます)。この場合、本来は納税義務者である被相続人が負担すべき税なので、相続税申告の際に、税額分を相続財産から控除できます。

また、死亡日より後に基準日が到来した固定資産税、都市計画税、軽自動車税については、土地・建物や自動車の新所有者(相続人)に課税されますが、相続争いなどにより新所有者が決まらない間に基準日が過ぎてしまい、翌年の税金が発生することがあります。

このような場合等、納税通知書は各相続人に送付するのが原則ですが、相続人のうちの一部の人が被相続人の財産を管理しているケースも多い実情を踏まえて、相続人が相続人代表者を指定し、その代表者に納税通知書を送付することが認められています。このときに区市町村に提出する書類が、相続人代表者指定届です。

相続人代表者指定届の運用は、役所により様々です。法定相続人に郵送される場合もあれば、死亡届の提出時などに、相続人代表者指定届の記入を求められることもあります。 住民税、固定資産税、都市計画税、軽自動車税を課税する区市町村が異なる場合には、それぞれの役所から相続人代表者指定届が届きます。

相続人代表者指定届と似た制度に、「固定資産税現所有者申告制度」があります。この制度は、相続によって土地・建物の新所有者(現所有者)になった者に対して、相続登記がなされるまでの間に、固定資産税を負担すべき現所有者の情報を市町村(東京23区の場合には東京都主税局)に届け出るよう義務付けた制度です。

相続により土地・建物の現所有者になった場合、 現所有者になったことを知った日の翌日から3か月以内に 、現所有者申告書を市町村(東京23区の場合には東京都主税局)に提出しなければなりません。

もし、現所有者申告書を期限内に提出しなかった場合には、市町村の条例により10万円以下の過料に科せられる可能性があるので、注意しましょう。 市町村によっては、相続人代表者指定届と現所有者申告書を共通の書類として一体にしている場合もあります。

相続税申告時にも、相続人代表者指定届の提出を求められることがあります(正式名称は、「納税義務等の承継に係る明細書(兼相続人の代表者指定届出書)」)。これは、相続税の申告人が申告時に亡くなっているような場合に、申告人の相続人代表者を税務署に知らせるために提出する書類で、税務署の窓口に用意されています。

区市町村が住民税・固定資産税・都市計画税・軽自動車税の課税のために法定相続人に送付する相続人代表者指定届とは異なるものです。

相続人代表者になると、その人に対して各種税金の納税通知書が送付されます。しかし、相続人代表者になったからといって、その相続人のみが納税義務を負うわけではありません。 なお、相続人が相続放棄をした場合には、納税義務を負いません。

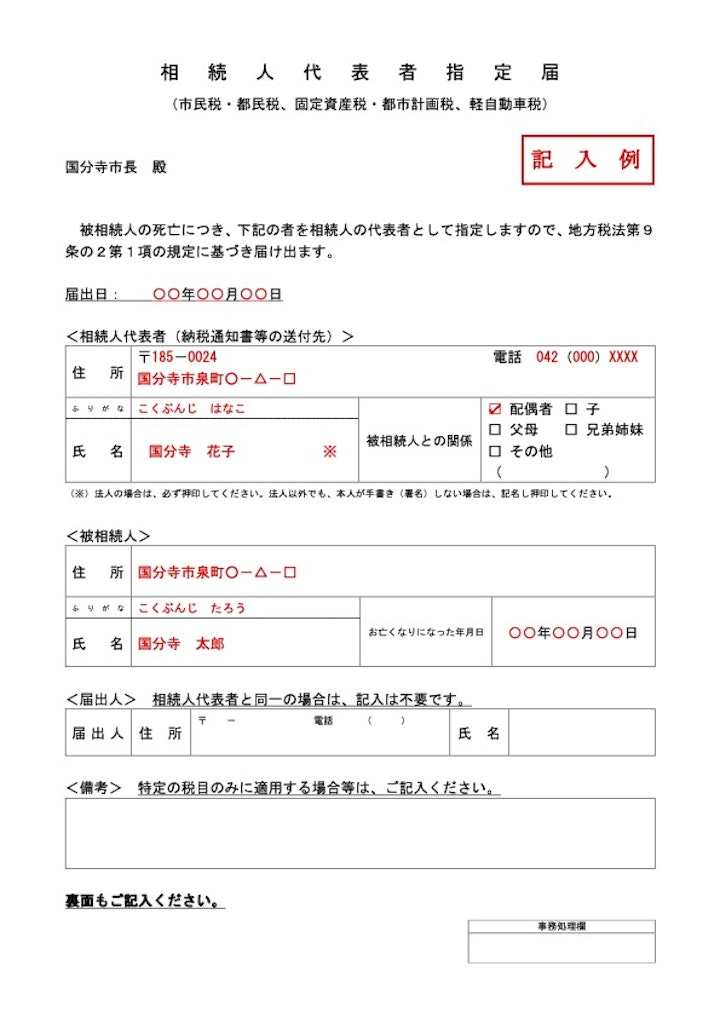

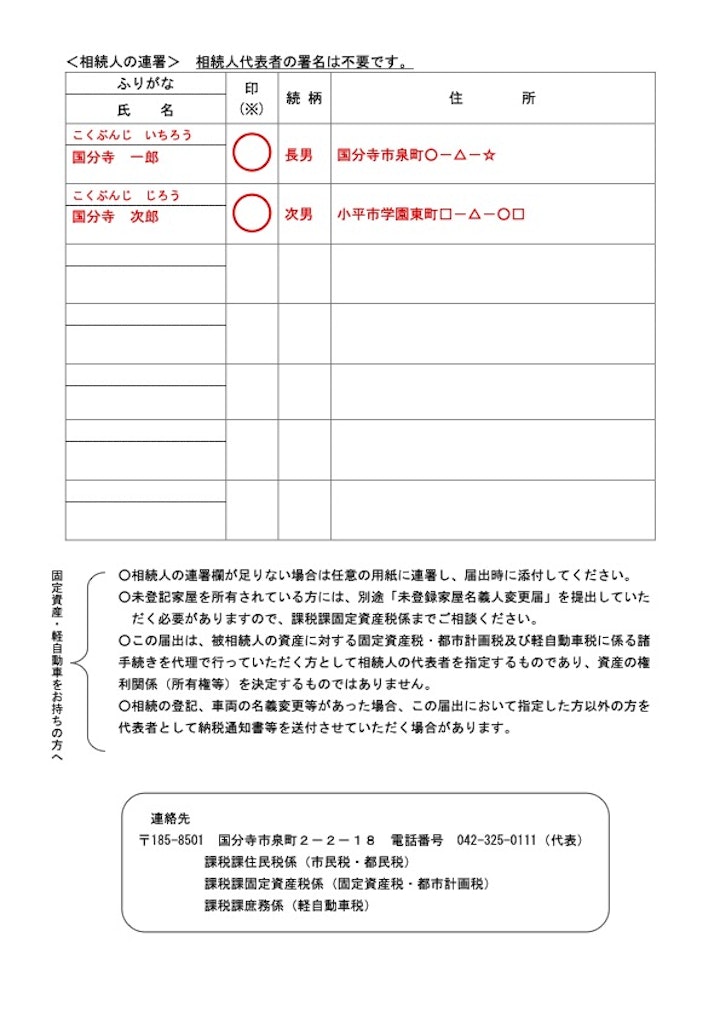

相続人代表者指定届に記入する内容は、各区市町村によって異なります。共通する記入事項は、被相続人の氏名や住所、相続人代表者の氏名や住所、連絡先、認印、その他の法定相続人の氏名や住所などです。 次の記入例は、東京都国分寺市のホームページに掲載されている相続人代表者指定届の記入例です。

相続人代表者指定届は、区市町村役場から送付されます。必要事項を記入して、返送しましょう。 住民税、固定資産税、都市計画税、軽自動車税を課税する区市町村が異なる場合には、それぞれの役所から相続人代表者指定届が届きます。

区市町村によっては、ホームページから相続人代表者指定届の書式をダウンロードして印刷し、郵送や直接役所へ持参することで提出もできます。

相続人代表者指定届を無視したとしても、罰則はありません。 ただし、役所としては、法定相続人のうち1人に納付書を送付する必要があるため、役所の方で法定相続人の1人を代表者に指定して、納付書を送付します。

税金を支払う予定のない相続人に納付書が送付されてしまうと面倒なため、相続人代表者指定届を提出しておくことをおすすめします。

相続人代表者指定届は、被相続人が亡くなった後の住民税や固定資産税、都市計画税、軽自動車税の納付書を役所が送付するために、法定相続人の中から代表者を指定する書類です。

相続人代表者指定届を提出しなくても罰則はありませんが、スムーズな納税手続きのために提出することをおすすめします。