月間サイト訪問者数

690万人以上

登録弁護士

28,000人以上

相続人申告登記とは、相続登記の義務化にあわせて設けられた、相続登記の申請義務を簡易に履行するための申出制度(不動産登記法76条の3)です。

相続登記では、被相続人の出生から死亡までの戸籍を集めて相続人を確定し、誰が不動産を取得するのかを登記に反映します。

これに対し、相続人申告登記では、申出人が登記名義人の相続人であることなどを法務局に申し出ることで、登記官が申出人の氏名・住所などを職権で登記に付記します。

相続人申告登記は、相続した不動産の名義を完全に移す手続きではありません。あくまで期限内に義務を果たすための簡易な制度なので、遺産分割がまとまった後や不動産を売却する前には、通常の相続登記が必要になります。

通常の相続登記では、相続人全員の範囲、法定相続分、遺産分割の内容などを確認して、所有権移転登記を申請します。

しかし、相続人が多い、連絡が取れない相続人がいる、遺産分割協議がまとまらないなどの事情があると、3年以内に相続登記を終えることが難しい場合があります。

そのような場合に、申出人が自分は登記名義人の相続人であると法務局に申し出ることで、相続登記の申請義務を履行できる仕組みが相続人申告登記です。

遺産分割が終わるまで何もしないまま期限を過ぎるリスクを避けるための制度と考えるとわかりやすいでしょう。

相続人申告登記のメリットは、通常の相続登記よりも手続きの負担が軽いことです。

申出人が単独で手続きでき、法定相続人全員の範囲や法定相続分を確定しなくてもよいため、遺産分割協議が進んでいない段階でも利用できます。

なお、義務を履行したことになるのは申出をした相続人だけです。他の相続人の義務まで自動的に履行されるわけではないのでご注意ください。

一方で、相続人申告登記は万能ではありません。最大のデメリットは、不動産の権利関係を公示する登記ではないことです。

登記簿に申出人の氏名などは付記されますが、誰がその不動産を取得したのか、持分がいくらなのかを確定して示すものではありません。

相続人申告登記をしただけでは、不動産を売却したり、金融機関の担保に入れたりするための前提としては足りません。そのような場合には、改めて通常の相続登記を行う必要があります。

相続人申告登記は、相続登記の義務化にあわせて、2024年4月1日から始まっている制度です。

相続登記が義務化されたことで、相続により不動産を取得した人は、原則として期限内に相続登記を申請しなければなりません(不動産登記法76条の2第1項)。

期限内に通常の相続登記が難しい場合でも、相続人申告登記を利用すれば、いったん相続登記の申請義務を履行できます(不動産登記法76条の3第2項)。

ただし、相続人申告登記をした後も、遺産分割が成立したら通常の相続登記をする必要がある点は押さえておきましょう。

相続登記の義務化は2024年4月1日から始まっていますが、対象になるのは同日以後に発生した相続だけではありません。

2024年4月1日より前に発生した相続で、まだ相続登記をしていない不動産も対象になります。

義務化前の相続については、原則として2027年3月31日までに相続登記または相続人申告登記をする必要があります。

遺産分割協議がまとまっていないなどの事情で通常の相続登記が難しい場合には、期限管理のために相続人申告登記の利用を検討します。

相続登記の期限は、原則として相続により不動産の所有権を取得したことを知った日から3年以内です。

期限内に正当な理由なく相続登記をしないと、10万円以下の過料の対象になる可能性があります(不動産登記法164条1項)。

相続人申告登記は、この3年の期限内に利用することが想定されています。期限が近いのに遺産分割協議がまとまらない場合は、相続人申告登記をして義務違反を避けたうえで、協議成立後に相続登記をするという流れを意識しましょう。

相続人申告登記と相続登記は、名前が似ていますが役割が異なります。相続人申告登記は義務履行のための申出、相続登記は不動産の所有者を移す登記です。

どちらか一方で足りる場面と、相続人申告登記をした後に相続登記が必要になる場面を分けて理解しましょう。

項目 | 相続人申告登記 | 通常の相続登記 |

|---|---|---|

目的 | 期限内に相続登記の申請義務を簡易に履行する | 相続による所有権移転を登記簿に反映する |

権利関係 | 所有者や持分を確定して公示するものではない | 誰が不動産を取得したかを公示できる |

申出・申請できる人 | 相続人が単独で申出できる。代理申出も可能 | 取得者や相続人などが、必要書類をそろえて申請する |

売却・担保設定 | 原則として別途相続登記が必要 | 登記完了後に売却・担保設定の前提になりやすい |

費用 | 登録免許税はかからない | 原則として登録免許税などがかかる |

相続人申告登記で登記簿に付記されるのは、申出をした相続人の氏名や住所などです。その相続人が不動産を単独で取得したことや、具体的な持分を取得したことを示すものではありません。

そのため、相続人間で誰が不動産を取得するかを確定させる手続きとは別物です。

相続人申告登記をすると、相続登記の申請義務をいったん履行したことにはなります。しかし、不動産の所有者を確定して外部に示す必要がある場面では、通常の相続登記が必要です。

相続した不動産を売却する、金融機関から融資を受けるために抵当権を設定する、といった場合には、買主や金融機関に対して誰が不動産の所有者なのかを明確にする必要があります。

そのため、相続人申告登記だけでは足りず、通常の相続登記を済ませる必要があります。

相続人申告登記をしたことを理由に、売却や担保設定まで進められると誤解しないことが大切です。不動産を動かす予定がある場合は、早めに相続登記まで見据えて準備しましょう。

相続人申告登記をした後に遺産分割協議が成立し、不動産を取得する人が決まった場合には、その内容に基づいて通常の相続登記を行います。

遺産分割が成立した日から3年以内に相続登記を申請する必要があるため(不動産登記法76条の3第4項)、相続人申告登記をした後も期限管理は続きます。

相続人申告登記は、遺産分割協議が終わるまでの一時的な対応として役立ちます。ただし、最終的なゴールは、遺産分割の内容に沿って不動産の名義を正しく変更することです。

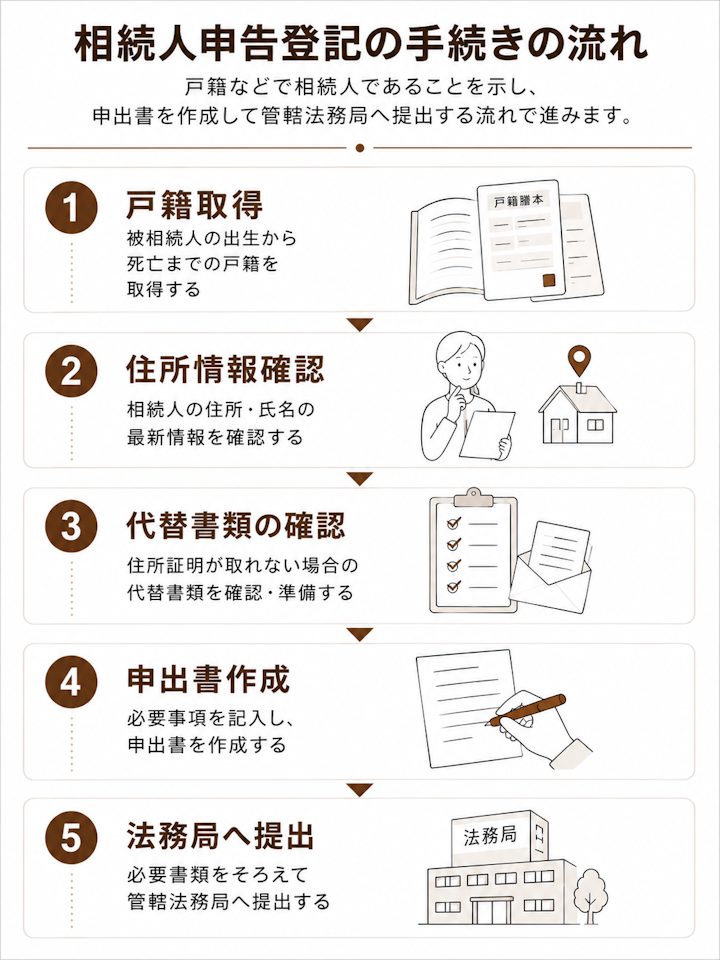

相続人申告登記の手続きは、必要な戸籍や住所情報を集め、申出書を作成し、不動産を管轄する法務局へ提出する流れで進めます。通常の相続登記より提出書類は少ないものの、申出人が相続人であることを戸籍などで示す必要があります。

まず、申出人が登記記録上の所有者の相続人であることがわかる戸籍謄本等を取得します。

相続人申告登記では、通常の相続登記のように法定相続人全員や法定相続分を確定する必要はありませんが、申出人と被相続人との関係を証明できる戸籍は必要です。

必要な戸籍の範囲は、申出人が子なのか、配偶者なのか、親なのか、兄弟姉妹なのかによって変わります。

戸籍の種類を間違えると、法務局から補正を求められる可能性があるため、ケース別に確認しましょう。

申出人の住所を証する情報としては、住民票の写しなどが考えられます。

相続人申告登記では、申出人の氏名・住所などが登記に付記されるため、申出書に記載する住所と証明書類の住所が一致しているかを確認しておきましょう。

なお、申出書に住民票上の氏名のふりがなや生年月日などを記載した場合、法務局側で住基ネット照会を行えるため、住所証明情報の提出を省略できる場合があります。

ただし、国内に住所がない人などは省略できない場合があるため、迷うときは法務局や専門家に確認しましょう。

すでに法定相続情報証明制度を利用している場合には、法定相続情報一覧図の写しを提出したり、法定相続情報番号を申出書に記載したりすることで、戸籍謄本等の添付に代えられる場合があります。

相続手続きで何度も戸籍を出す必要がある人は、あわせて確認しておくとよいでしょう。

また、戸籍電子証明書提供用識別符号を利用できる場合には、戸籍証明書等の原本提出を減らせる可能性があります。オンライン申出を考えている場合は、紙の戸籍を郵送する必要があるかどうかも含めて確認しておくと、手続きの見通しを立てやすくなります。

戸籍や住所情報を準備したら、相続人申告登記の申出書を作成します。申出書には、登記記録上の所有者である被相続人、申出人、不動産の表示、相続開始日などを記載します。法務省のホームページには、ケース別の申出書様式や記載例が掲載されています。

複数の相続人が一括で申出を行う場合には、申出人欄に各相続人の氏名等を全員分記載します。

相続人ごとに必要な戸籍が異なることもあるため、申出書の記載内容と添付書類の対応関係を確認してから提出しましょう。

申出書と添付書類がそろったら、不動産を管轄する法務局へ提出します。

提出方法は、オンライン、郵送、窓口提出が考えられます。オンラインでは、Webブラウザ上で利用できる「かんたん登記・供託申請」を使える場合があります。

郵送で提出する場合には、封筒に相続人申告登記の申出書在中であることを記載し、書留郵便など記録が残る方法で送ると安心です。提出先は不動産の所在地を管轄する法務局なので、住所地の法務局と間違えないようにしましょう。

相続人申告登記の必要書類は、申出人と被相続人の関係によって異なります。

ここでは、子、配偶者、配偶者と子、親、兄弟姉妹、数次相続のケースに分けて確認します。

同じ内容が1通の戸籍謄本等で確認できる場合には、その1通で足りることがあります。反対に、婚姻や転籍、過去の相続などで戸籍が複数に分かれている場合には、追加の戸籍が必要になります。

判断が難しい場合は、被相続人の出生から死亡までの戸籍と申出人の現在戸籍を広めに取得する方法も検討しましょう。

被相続人の子が申出をする場合には、一般的に、被相続人の死亡日がわかる戸籍謄本等、申出人が被相続人の子であることがわかる戸籍謄本等、被相続人の死亡日以後に発行された申出人の戸籍謄本等が必要です。

1通の戸籍で死亡日と親子関係の両方が確認できる場合は、その戸籍で足りることがあります。

被相続人の配偶者が申出をする場合には、一般的に、被相続人の死亡日と、申出人が被相続人の配偶者であることがわかる戸籍謄本等が必要です。

夫婦が同じ戸籍に入っていて、その戸籍に死亡の記載がある場合は、比較的少ない書類で確認できることがあります。

配偶者と子が一括で申出をする場合には、被相続人の死亡日と配偶者関係がわかる戸籍、子が被相続人の子であることがわかる戸籍、被相続人の死亡日以後に発行された子の戸籍謄本等が必要になります。

1通の戸籍で配偶者関係と親子関係の両方が確認できる場合には、その戸籍で足りることがあります。

被相続人の親が申出をする場合には、申出人が被相続人の親であることと、被相続人に子がいないことを確認する必要があります。

そのため、一般的には被相続人の出生から死亡までの戸籍謄本等と、被相続人の死亡日以後に発行された申出人の戸籍謄本等が必要です。

被相続人に子がいたが先に亡くなっている場合は、その子に子がいないことを示す戸籍が追加で必要になることがあります。

被相続人の兄弟姉妹が申出をする場合は、子や親が申出をする場合よりも必要書類が多くなりがちです。

一般的には、申出人が被相続人の兄弟姉妹であること、被相続人に子がいないこと、被相続人の直系尊属が死亡していること、申出人の現在の戸籍状況などを確認できる戸籍謄本等が必要になります。

兄弟姉妹が相続人になるかどうかは、子や直系尊属がいないことの確認が重要です。

数次相続とは、最初の相続について相続手続きを終了しないまま、相続人の一人がさらに亡くなって次の相続が発生している状態です。

たとえば、父Aが亡くなって子Bが相続人になったものの、相続登記をしないうちにBも亡くなり、Bの子Cが申出をするケースが考えられます。

この場合は、最初の被相続人と第一次相続人、さらに申出人とのつながりを戸籍で順番に示す必要があります。

申出人のケース | 主な必要書類の例 | 確認するポイント |

|---|---|---|

子 | 被相続人の死亡日がわかる戸籍、親子関係がわかる戸籍、死亡日以後に発行された申出人の戸籍 | 申出人が被相続人の子であること |

配偶者 | 被相続人の死亡日と配偶者関係がわかる戸籍 | 申出人が法律上の配偶者であること |

配偶者と子 | 死亡日・配偶者関係がわかる戸籍、子であることがわかる戸籍、子の現在戸籍など | 一括申出する全員分の関係が確認できること |

親 | 被相続人の出生から死亡までの戸籍、申出人の現在戸籍など | 被相続人に子がいないこと、申出人が親であること |

兄弟姉妹 | 被相続人の出生から死亡までの戸籍、直系尊属の死亡がわかる戸籍、申出人の現在戸籍など | 子・直系尊属がいないこと、兄弟姉妹関係があること |

数次相続 | 最初の被相続人の死亡戸籍、第一次相続人との関係戸籍、第一次相続人の死亡戸籍、申出人との関係戸籍など | 相続関係が途中で途切れず説明できること |

相続人申告登記は、通常の不動産登記と異なり、法務局に納める登録免許税がかかりません。ただし、戸籍謄本や住民票などを取得する実費、専門家に依頼する場合の報酬は発生します。

費用の種類 | 相続人申告登記での扱い | 補足 |

|---|---|---|

登録免許税 | かからない | 通常の相続登記では発生することがあるが、相続人申告登記では不要 |

戸籍謄本等の取得費 | かかる | 本籍地の市区町村などで取得する実費が必要 |

住民票などの取得費 | かかる場合がある | 住所証明情報を提出する場合などに必要 |

専門家報酬 | 依頼する場合はかかる | 司法書士などに書類作成・申出を依頼する場合に発生 |

相続人申告登記では、登録免許税はかかりません。法務局に申出をする際に、登録免許税として収入印紙を貼る必要はないのが基本です。通常の相続登記では不動産の固定資産評価額に応じて登録免許税がかかるため、この点は大きな違いです。

もっとも、相続人申告登記は通常の相続登記の代わりに所有権を移す手続きではありません。

後日、遺産分割に基づいて相続登記をする際には、別途登録免許税がかかる可能性があります。

相続人申告登記自体に登録免許税はかかりませんが、添付書類を集めるための実費は必要です。戸籍謄本、除籍謄本、改製原戸籍、住民票などを取得する場合、市区町村に支払う発行手数料や郵送請求の郵便代がかかります。

特に兄弟姉妹が申出をする場合や数次相続がある場合は、戸籍の収集範囲が広くなり、実費も増えやすくなります。どの戸籍が必要かを先に整理してから請求すると、取り直しや不足による手戻りを減らせます。

相続人申告登記は自分で行うこともできますが、戸籍の読み取りや書類作成に不安がある場合、司法書士などの専門家に依頼する方法もあります。

その場合は、戸籍取得の実費とは別に、書類作成や申出代理に関する報酬がかかります。

相続人が多い、兄弟姉妹が相続人になる、数次相続がある、不動産が複数あるといったケースでは、必要書類の判断が複雑になりやすいです。費用だけでなく、期限内に確実に進められるかも含めて依頼を検討しましょう。

相続人申告登記をすると、期限内に相続登記の申請義務を履行したことになります。しかし、その後の相続手続きが終わるわけではありません。遺産分割協議、不動産の売却、担保設定、共有関係の整理など、実際の権利関係に関わる手続きは別途進める必要があります。

相続人申告登記をした後に遺産分割協議が成立した場合は、協議の内容に沿って通常の相続登記を行います。

相続人申告登記は、遺産分割に基づく相続登記の義務まで履行するものではないため、協議成立後の登記を忘れないようにしましょう。

遺産分割協議書を作成したら、不動産を取得する相続人、対象不動産、持分、必要書類を確認します。協議成立から時間が経つほど、相続人の死亡や住所変更などで手続きが複雑になることがあります。

不動産については、登記が重要な役割を持ちます。相続人申告登記だけでは所有権を取得した人を公示できないため、相続登記をしないままでは、権利を第三者に主張できない場合があります。

たとえば、相続人の一人が第三者と取引をした場合や、共有持分に関する問題が生じた場合、登記を備えているかどうかが重要になることがあります。

不動産を将来売却する可能性があるなら、相続人申告登記で止めずに相続登記まで進めることが大切です。

相続人申告登記をした後も、提出した申出書の控え、戸籍謄本等、法務局からの通知、相続人間の連絡内容などは保管しておきましょう。

後日、通常の相続登記をする際に、過去の申出内容や相続関係の確認が必要になることがあります。

相続人申告登記をしたことで安心して、遺産分割協議や相続登記を放置しないことが重要です。期限、書類、相続人間の合意状況を整理しながら、最終的な相続登記まで進めましょう。